60조 근접한 가장 큰 증가폭 보여

“9월 이후 가계부채 증가세 둔화”

12월 전 금융권 가계대출 2조 ↑

|

| 2024년 전 금융권 주택담보대출이 57조원 이상 늘어난 것으로 집계됐다. 사진은 서울의 한 은행 앞에 내걸린 디딤돌 대출 등 정보. [연합] |

[헤럴드경제=김은희 기자] 작년 한 해 은행권을 중심으로 주택담보대출이 57조원 이상 늘어난 것으로 나타났다. 집값 급등기였던 2020~2021년 이래 가장 큰 증가폭이다.

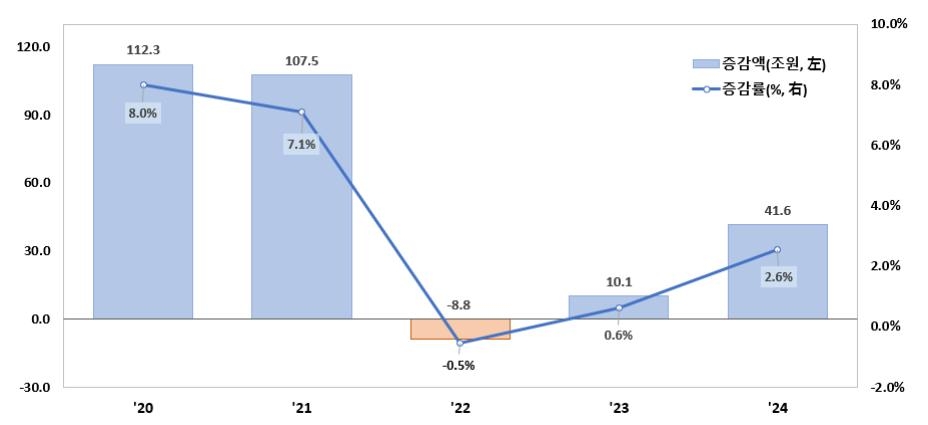

15일 금융위원회와 금융감독원이 발표한 ‘2024년 중 가계대출 동향(잠정)’ 자료에 따르면 지난해 전 금융권 가계대출은 41조6000억원 증가해 2023년 말 대비 잔액이 2.6% 늘어난 것으로 나타났다. 이는 2023년 가계대출이 연간 10조1000억원 늘어났던 것과 비교해 증가 폭이 4배 이상 확대된 수치다.

이러한 가계대출 증가에는 주담대가 대폭 늘어난 영향이 컸다. 지난해 기타대출이 15조5000억원 줄어든 반면 주담대는 57조1000억원 증가하며 2023년(45조1000억원) 대비 오름폭이 확대됐다. 집값 급등으로 주담대 수요가 폭발적으로 늘어난 2020년(67조원), 2021년(69조2000억원)과 비교하면 변동폭이 작았지만 60조원에 근접한 막대한 규모다.

|

| 전 금융권 가계대출 증감액(률) 추이 [금융위원회 제공] |

업권별로 보면 은행권 가계대출이 전년 대비 큰 폭으로 늘었고 제2금융권의 가계대출 감소폭은 축소됐다. 은행권 가계대출은 1년 간 46조2000억원 늘며 2023년(37조1000억원) 대비 증가폭이 확대됐다. 주담대는 전년과 유사하게 52조1000억원 증가했고 기타대출의 경우 감소세가 지속됐으나 감소폭은 14조5000억원에서 5조9000억원으로 쪼그라들었다.

지난해 2금융권 가계대출은 4조6000억원 줄었는데 이는 2023년(27조원) 대비 감소폭이 크게 줄어든 수치다.

금융당국은 “지난해 금리인하 기대감에 따른 대출금리 하락, 수도권 중심의 주택 거래 증가 등으로 4월 이후 가계부채 증가세가 확대됐으나 9월 2단계 스트레스 총부채원리금상환비율(DSR) 시행과 금융권의 자율적인 관리노력 등으로 9월 이후 증가세가 둔화되면서 전반적으로 가계부채가 경상성장률 내에서 안정적으로 관리되고 있다”고 평가했다.

실제 가계부채 증가세는 하반기 들어 다소 사그러든 모습이다.

지난해 12월 잠정 집계를 보면 전 금융권 가계대출은 2조원 증가해 11월(5조원) 대비 증가폭이 축소됐다. 주담대가 3조4000억원 늘며 전월(4조원) 대비 증가폭이 줄었고 기타대출이 1조4000억원 감소하며 감소 전환했다.

|

| 전 금융권 대출항목별 가계대출 증감 추이 [금융위원회 제공] |

업권별로는 은행권 가계대출은 감소 전환됐고 2금융권은 증가폭이 축소됐다.

은행권 주담대는 8000억원 늘며 11월(1조5000억원) 대비 증가세가 둔화됐다. 겨울 이사수요 감소 등 계절적 요인과 추가 금리인하 기대에 따른 대출실행 이연 등으로 은행 자체 주담대 감소폭이 확대된 영향이다. 신용대출 등 기타대출도 1조1000억원 줄며 감소 전환됐다.

2금융권 주담대는 11월과 유사하게 2조6000억원 증가했고 기타대출은 연말 상여금과 분기말 상각 영향으로 3000억원 감소했다. 업권별로 ▷상호금융권(2조2000억원) ▷보험(3000억원) ▷저축은행(1000억원)은 증가했고 ▷여신전문금융회사(-3000억원)는 감소했다.

금융당국은 “올해에도 금융권이 리스크 관리 차원에서 자율적인 가계대출 관리기조를 유지하도록 유도하겠다”면서 “상환능력 심사 중심의 여신관리체계를 지속적으로 확립해 나감으로써 연간 가계부채 증가율을 경상성장률 이내로 일관되게 관리할 계획”이라고 재차 강조했다.