|

| ‘인터넷 뱅킹’ 이용률이 높아지면서 ‘디지털 뱅크런’에 대한 위험성도 점점 커지고 있다. 실제 2023년 미국 실리콘밸리은행은 기업들의 예금 인출이 빗발치면서 단 48시간 만에 파산하기도 했다. [로이터] |

디지털 뱅크런 위험도 급상승

2023년 SVB 이틀 만에 파산

당국 차등보험료율제 개선에

새로운 유동성 지표 도입 검토

[헤럴드경제=김벼리 기자] ‘인터넷 뱅킹’ 이용률이 갈수록 높아지면서 단기간에 다량의 예금이 유출되는 ‘디지털 뱅크런(DBR)’의 위험성도 커지고 있다. 당국에서도 실시간 모니터링 시스템을 운영하는 등 관련 상황을 예의주시하는 가운데, 디지털 뱅크런 상황에 대비한 새로운 유동성 지표 개발의 필요성도 검토하고 있는 것으로 파악됐다.

31일 헤럴드경제 취재를 종합하면 금융당국은 ‘디지털 뱅크런’ 사태를 예방할 수 있는 있는 유동성 지표의 필요성에 대해 검토하고 있다.

디지털 뱅크런이란 금융 서비스의 디지털화에 따라 온라인에서 단기간에 자금이 인출되는 현상이다. 기존 지점 중심의 대면 거래에서 발생한 뱅크런에 비해 규모와 속도가 급속도로 커지면서 2~3일 안에 유동성 위기로 이어지는 점이 특징이다. 지난 2023년 이틀 만에 전체 예금의 85%가 유출된 미국 ‘실리콘밸리은행(SVB)’의 예금인출 사태가 대표적인 사례다.

한 금융당국 관계자는 “새로운 지표의 필요성을 검토하고 있다”며 “글로벌 차원의 논의도 살펴봐야 할 것”이라고 말했다. 다른 당국 고위 관계자는 “디지털 뱅크런은 유동성 규제를 강화하는 것보다는 앞서 도입한 실시간 모니터링을 통해 관리하는 방식으로 대응하고 있다”면서도 “모니터링 추이를 보고 상황에 따라 유동성 관리 틀을 개선할 방법을 검토할 수 있다”고 말했다.

디지털 뱅크런 상황을 가정하고 위기가 닥쳤을 때 필요한 유동성 수준을 반영한 스트레스 유동성 지표를 만드는 방식이 거론된다. 이를 통해 은행들의 고유동성 자산을 확충하도록 유도하는 식이다.

|

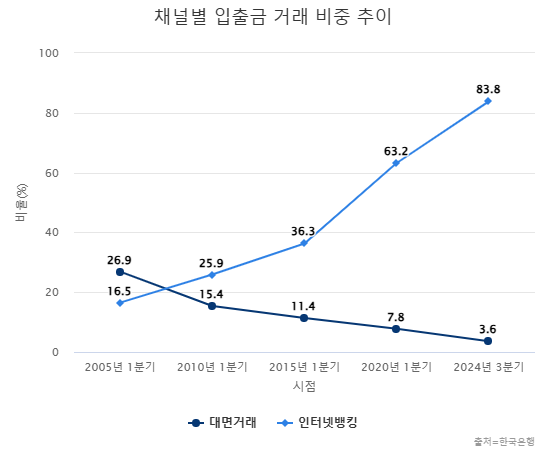

| 채널별 입출금 거래 비중 추이 |

은행권에서 디지털 뱅크런이 화두에 오른 것은 온라인을 통한 은행 거래가 늘고 있기 때문이다. 한국은행에 따르면 지난해 3분기 기준 은행 입출금 거래에서 인터넷뱅킹 비중은 83.8%에 달했다. 지난해 같은 기간(81.3%)보다 2.5%포인트(p) 오르며 역대 최고치를 경신했다. 인터넷 뱅킹이란 은행 모바일 애플리케이션(앱)이나 인터넷 홈페이지 등을 포함하는 개념이다.

반면, 대면 거래의 경우 지난해 3분기 3.6%로 1년 새 0.5%포인트 줄었다. 대면 거래 비중은 2005년 1분기 26.9% 이후 매년 감소했다.

금융당국은 디지털 뱅크런을 막기 위한 장치를 속속 도입하고 있다.

금융감독원은 지난 2023년 11월부터 은행과 저축은행에 ‘예수금 상시 모니터링 시스템’을 가동하고 있다. 예수금 데이터를 실시간 단위로 자동 전송받아 예수금 변동 확대 등 이상징후 감지 시 신속·적시 대응할 수 있는 체계다. 예금보험공사도 디지털뱅크런 등 새로운 상황을 반영해 ‘차등보험료율제’를 개선하는 작업을 하고 있다. 차등보험료율제란 금융사의 건전성 등에 따라 예금보험료를 다르게 책정하는 제도다. 이르면 다음달 말 최종 개선안이 나올 것으로 보인다.