중국 AI 스타트업 딥시크가 글로벌 시장을 뒤흔들고 있습니다. 더군다나 저는 긴 설 연휴 직전 겨울휴가까지 간 탓에 딥시크를 뒤늦게 확인해서 더 충격적입니다.

미국의 전유물인 줄만 알았던 AI 기술과 생태계에 중국이 드디어 존재감을 드러낸 일대 사건이라 할 수 있습니다. 과거 소련의 스푸트니크에 비견하는 이유겠지요.

특히 딥시크가 충격적인 건 개발비입니다. 오픈AI가 GPT-4 훈련비용에 약 1억달러 정도 들었다고 밝힌데 비해 딥시크가 밝힌 AI모델 훈련 비용은 560만달러에 불과합니다.

미국 빅테크 사이에서 임원 1명 연봉으로 딥시크가 GPT 못지 않은 AI 모델을 만들어냈다는 자조까지 나올 정도입니다.

|

| [AP] |

기업 이익이란 결국 가격(P-price)과 판매량(Q-qauntity) 그리고 비용(C-cost)의 싸움입니다. P와 Q는 아직 불분명한 상태에서 기업이 제어할 수 있는 C가 이렇게 낮다면 이미 결판이 난 것이다 다름없습니다.

그런데 딥시크 발표 직후 미국 전문가들이 일제히 지적한 것이 있습니다. 딥시크의 개발비가 정말 저렇게 낮은 게 맞냐는 것입니다.

번스타인의 스테이시 라스곤 연구원은 560만달러라는 비용에 대해 “이전 연구 및 실험과 관련한 비용은 포함하지 않은 것”이라고 지적했습니다. 다른 전문가들도 같은 지적을 합니다.

상식적으로도 이해가 되는 말입니다. 이렇게 비유해보죠.

제가 주방에서 요리를 열심히 단 5분만에 만들어 냈다고 해보죠. 맛도 제법 그럴싸합니다. 저는 그럼 5분만에 훌륭한 요리를 내놓는, 당장 ‘냉장고를 부탁해’에 나가도 좋을 법한 요리사가 된 것일까요? 재료 손질부터 모든 과정을 다 손수 해결했다면 그렇겠죠.

하지만 알고 보니 마트에서 사온 밀키트로 5분만에 만든 것이라면 이야기가 달라집니다. 표면적으로는 5분만에 요리를 만든 건 맞지만, 실제로 5분만에 만든 건 아니고 5분만에 요리를 만들 수 있는 요리사의 능력이 있는 것도 아닙니다.

이 경우엔, ‘밀키트의 도움을 받아 5분만에 요리를 완성했으며, 실제로 같은 요리를 만들어 내려면 얼마얼마의 시간이 필요하다’라고 밝히는 게 옳겠죠.

개발비 역시 마찬가지입니다. 밀키트를 이용한 요리처럼 다른 누군가가 이룩한 성과 위에 내가 숟가락 하나 얹을 수도 있죠.

그럼 대외적으로 공개하는 개발비는 얼마라고 해야할까요? 또 투자자라면 실제 개발비가 얼마였는지 어떻게 파악할 수 있을까요?

오늘은 기업의 연구개발(R&D) 지출이 어떻게 장부에 반영이 되는지, 또 기업이 내부적으로 스스로 개발하는 것과 외부에서 사오는 경우 어떻게 다른지를 살펴봄으로써 개발비를 제대로 이해하는 시간을 갖겠습니다.

동요 중에 ‘이름은 하나인데 별명은 서너개~’라는 노래가 있죠. 개발비를 이해하는 것도 그와 비슷합니다.

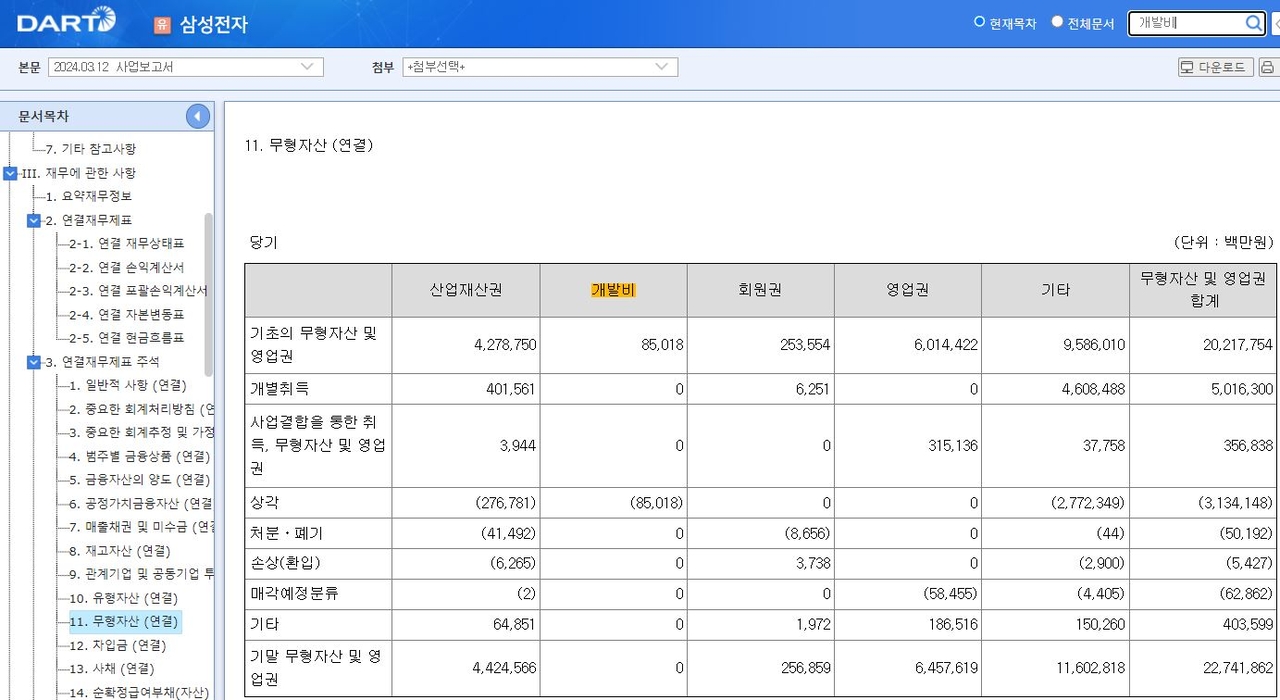

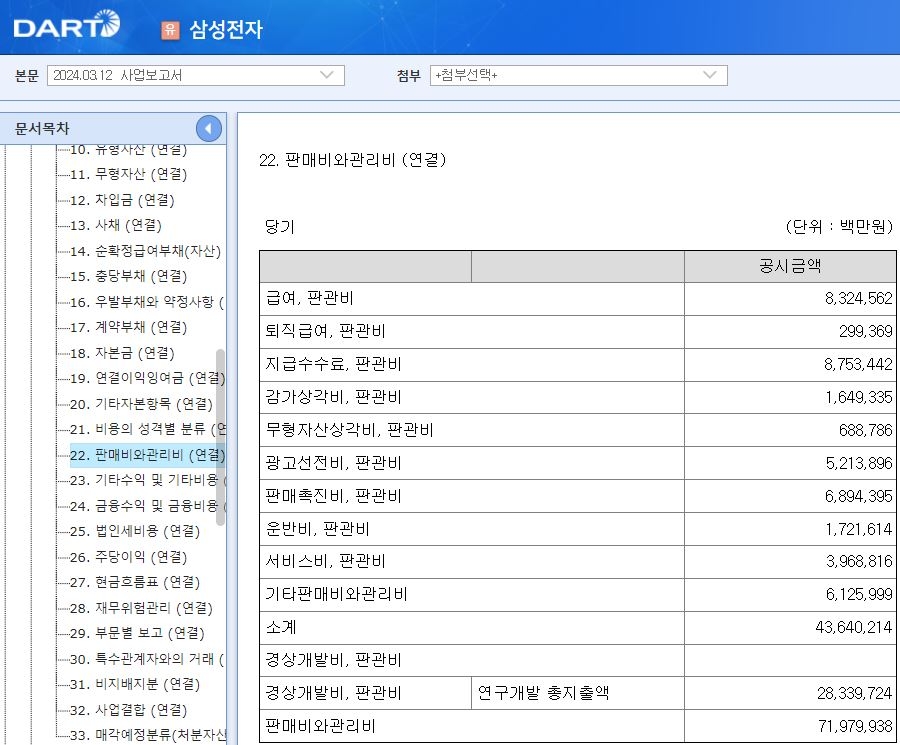

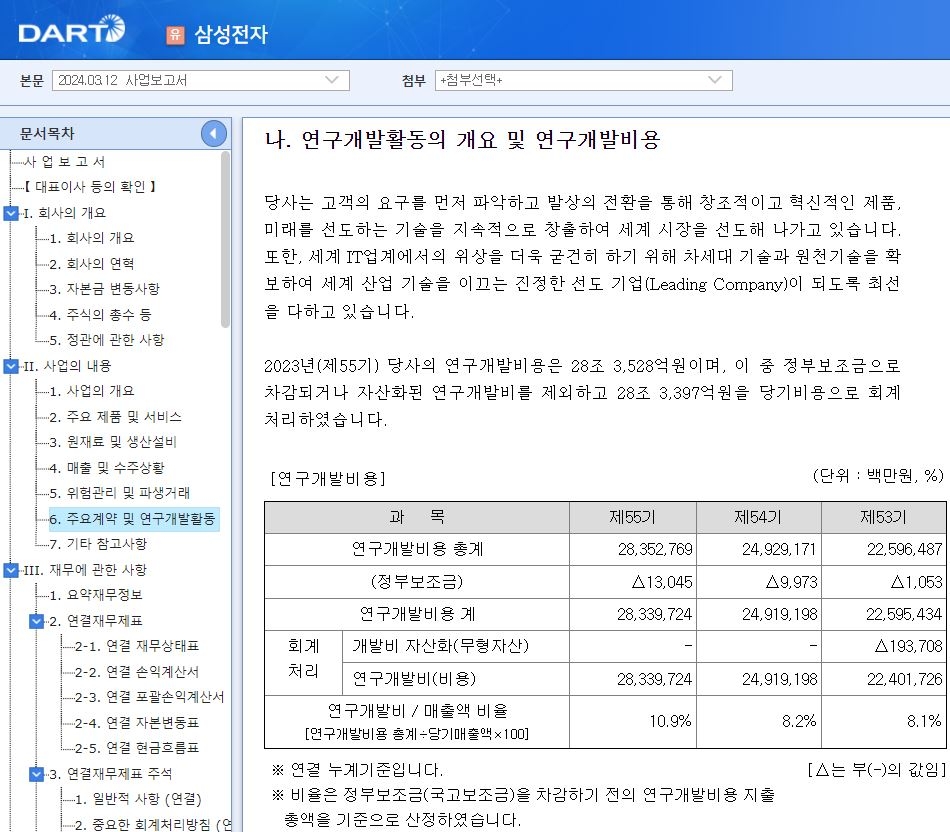

▶2023년 삼성전자 사업보고서를 보죠. 재무상태표(balance sheet)의 무형자산에 22조원 가량이 잡혀 있습니다. 주석을 가서 보면 이 가운데 850억원 가량이 기초(=전기) 개발비로 잡혀 있다 2023년도에 상각돼 기말에 0원이 된 것을 알 수 있습니다. 850억원이 적은 금액은 아니지만 삼성전자 덩치를 생각해보면 많이 적습니다.

진짜 연구개발 관련 금액은 다른 곳에 있습니다. 손익계산서의 판관비(판매비와 관리비)에 연구개발 총지출액이 나와 있습니다. 2023년 28조가량을 썼네요.

|

|

|

| 삼성전자 2023년 사업보고서 |

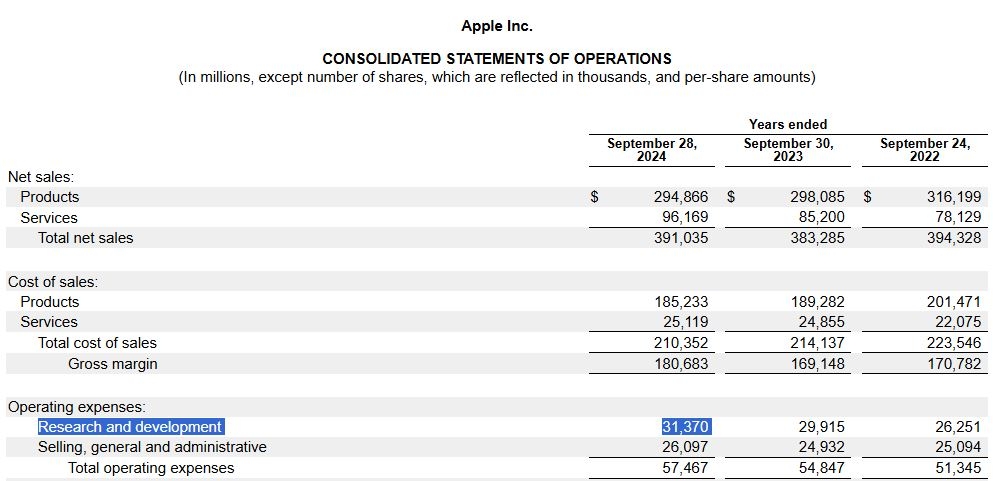

미국은 어떨까요? 미국 애플의 재무상태표에는 개발(development)과 관련된 내용이 전혀 없습니다. 대신 손익계산서(CONSOLIDATED STATEMENTS OF OPERATIONS)에 보면 연구개발비(Research and development)로 313억달러가 잡혀 있습니다.

|

| 애플 사업보고서 |

흔히 연구와 개발을 합쳐 R&D라고 부르는데 굳이 왜 삼성전자는 대부분은 손익계산서에 태우고 일부는 재무상태표에 넣었을까요? 애플은 모두 다 손익계산서에 올려놓았는데 말이죠.

삼성전자와 애플의 이 같은 차이는 회계기준이 다르기 때문입니다. 한국은 IFRS를 우리 실정에 맞게 차용한 K-IFRS를 씁니다. 미국은 GAAP입니다.

둘의 가장 큰 차이는 기업의 판단을 얼마나 허용하는지 입니다. 미국 GAAP은 정해진 기준을 엄격히 따르도록 합니다. 반면 IFRS는 기업이 판단에 따른 회계 분류를 폭넓게 허용합니다.

|

|

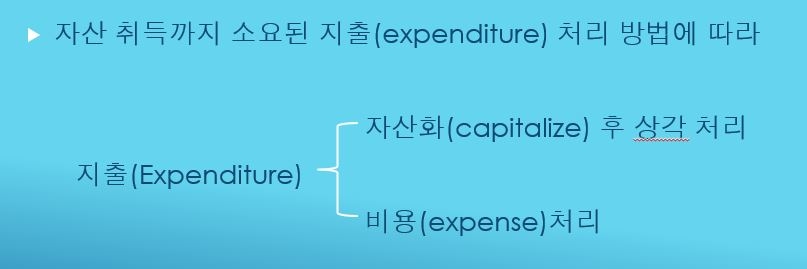

R&D 지출(expenditure)은 두 가지로 회계 처리가 가능합니다. 하나는 자산화(capitalize)하는 것이고 다른 하나는 비용(expense)로 처리하는 것입니다.

이에 대해선 이전에 쓴 ‘투자뉴스 뒤풀이’에 자세히 설명했습니다. (‘블랙핑크 400억 계약금으로 보는 아이돌 ‘7년 위기설’ [투자뉴스 뒤풀이]’ (2024년 3월 21일)

아래 내용을 이해하시려면 ‘자산’의 개념을 반드시 알아야 합니다. 꼭 참고 부탁드립니다.

그럼 지출의 자산화와 비용에 대한 이해가 되었다는 전제하에, R&D 지출에 대한 애플과 삼성전자의 차이가 왜 나는지 말씀드리겠습니다.

GAAP은 연구개발의 성공 혹은 실현 가능성이 80%는 됐을 때 기업이 R&D 지출을 자산으로 잡을 수 있도록 명시하고 있습니다.

80%라는 건 성공 발표만 남은 수준으로, 80%라는 GAAP의 기준은 R&D에 쓴 돈을 사실상 비용(expense)으로 모두 처리하라는 것과 마찬가지입니다. 그래서 애플을 비롯한 미국 기업들은 R&D 관련 지출이 모두 비용으로 손익계산서에 반영돼 있습니다.

이에 비해 IFRS는 성공 가능성이 50%면 자산으로 잡을 수도 있도록 해놨습니다.

50%라는 건 기업이 판단하기 나름입니다. 일반적으로 연구(research) 단계에서 개발(development)로 넘어가면 성공 가능성이 절반은 넘었다고 봅니다.

그래서 개발 단계라고 회사가 판단을 하면 그때부턴 비용이 아닌 자산으로 잡을 수 있습니다.

다만 이는 어디까지나 선택권을 준 것으로, 자산으로 잡으라는 강제 사항이 아닙니다. 기업은 여전히 계속 비용으로 그때그때 털어낼 수 있고 자산으로 잡은 뒤 일정 기간 동안 상각해서 비용처리를 순차적으로 해나갈 수도 있습니다.

삼성전자는 2021년 1937억원의 개발비를 자산화해 무형자산으로 인식했지만 2022, 2023년엔 없습니다. 모두 비용으로 처리한 것이죠. 삼성전자가 설마 성공 가능성이 50%가 넘는 연구개발 성과가 없었기 때문일까요? 아니죠. 그냥 회사의 결정에 따른 것입니다.

그래서 우리나라 기업들은 연구개발(R&D) 지출을 무형자산으로 인식한 것과 비용으로 처리한 걸 함께 따로 떼서 보여줍니다.

|

| 삼성전자 2023년 사업보고서 |

딥시크의 개발비도 여기서 하나 생각해 볼 수 있습니다. 중국은 나름 GAAP과 IFRS를 혼용해 쓰지만 전체적으로 회계기준이 IFRS와 유사합니다.

만약 개발에 들어간 돈(expenditure)을 비용(expense)으로 잡지 않고 대부분 자산화(capitalize)해 버리면 장부상 ‘개발비’로 보이는 금액은 매우 낮을 수 있습니다.

이를 감안하지 않고 눈에 보이는 ‘개발비’라는 항목만 떼놓고 보면 재무 정보를 완전히 잘못 읽는 것입니다.

또 중요한 게 있습니다. 다른 기업이나 외부 기관에서 사온 연구개발(R&D) 성과나 특허권 같은 것들은 어떻게 될까요?

예를 들어, 내가 로보트 태권V를 개발해야 한다고 해보죠. 로보트 태권V의 중요한 핵심 기능은 하늘을 나는 것입니다. 그런데 그때 꼭 필요한 날개 부품은 직접 개발하지 않고 다른 기업이 개발에 성공해서 낸 특허를 사왔다면, 특허권 매입에 쓴 돈은 어떻게 회계상 처리해야 할까요?

앞으로 매출에 도움이 될 것으로 기대를 하니깐 돈을 지불했을 것입니다. 성공 가능성이란 기준으로 보면 충분히 자산으로 잡을 수 있습니다.

이렇게 사온 것들은 무형자산이나 비용으로 처리되기 때문에 장부상 ‘개발비’는 적어 보입니다. 하지만 개발에 실제로 들어간 지출이라는 큰 개념에서 보면 실질적 비용은 확 뛰게 됩니다.

딥시크 개발비에 의심의 눈초리를 보내는 가장 큰 이유라 할 수 있습니다.

▶장부상 개발과 관련한 비용이 실질적으로 들어간 금액과 가장 크게 차이가 나는 건 대규모 인수합병(M&A)에 따른 회계처리 과정에서 발생합니다.

대규모 M&A를 하게 되면 영업권(Goodwill)이 발생합니다. 장부상 가치보다 기업 가치는 보통 더 높게 평가됩니다. 영업권은 이에 따라 지급한 일종의 웃돈이라고 보면 됩니다.

그런데 이렇게 지급한 영업권 금액을 내 장부에 인식할 땐 세부적으로 영업권과 무형자산으로 분리해 회계처리를 할 수 있습니다.

우리나라는 무형자산을 그냥 퉁쳐서 ‘특허권’, ‘산업재산권’ 등으로 처리해버리기 때문에 구체적인 내역을 알 수가 없습니다.

미국 빅테크들은 친절합니다. 외부로부터 사온 무형자산이라면 어떤 사업과 관련해 취득한 것인지 보여주죠. 즉, 무엇 때문에 이걸 사 왔는지 알려주는 것입니다.

바로 IP R&D라는 개념입니다. In Progress R&D라는 것입니다.

앞서 설명했듯이 미국 기업은 R&D에 쓴 돈을 모두 비용으로 처리합니다. 그런데 내가 그 기업을 인수하면 이야기가 달라집니다.

돈을 주고 기업을 M&A해서 갖고 왔다는 건 피인수 기업이 진행해온 R&D도 앞으로 돈이 될 것으로 기대하고 있다는 것입니다. 그 기업의 R&D 가치를 내가 인정한 것입니다.

때문에 인수 되기 전까진 피인수 기업이 비용 처리를 하던 R&D 지출이 인수합병 후엔 무형자산이 될 수 있습니다. 그게 바로 IP R&D입니다. 피인수 기업이 개발한 걸 인수합병 하면서 인수기업이 자신의 장부에 무형자산으로 잡은 것이죠.

미국 주요 빅테크 가운데 마이크로소프트(MS)가 M&A에 적극적이고, 그에 따라 영업권도 많이 떠 있다고 직전 ‘투자뉴스 뒤풀이’ (하이브-JYP의 너무 다른 ‘영업권’이 말해주는 ‘하나가 된다는 것의 어려움’ [투자뉴스 뒤풀이] (2025년 1월 18일)에서 말씀드렸습니다.

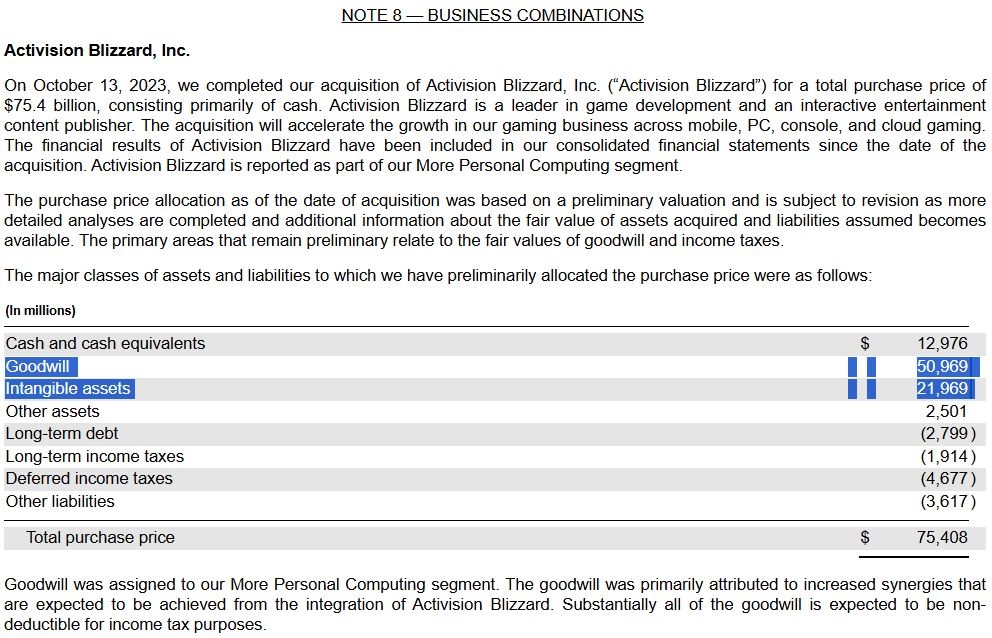

MS의 2023 회계연도 사업보고서를 보죠. 당시 MS는 액티비전 블리자드를 인수하면서 영업권이 대거 재무상태표에 인식됩니다. 게임 회사니깐 유형자산도 별로 없었을 테고 자연히 장부상 가치는 매우 낮았을 것입니다. 그러니 영업권이 엄청나게 되죠.

|

|

MS는 액티비전 블리자드를 754억달러에 인수하면서 어떻게 그 금액이 나왔는지 친절히 알려줍니다. 영업권(Goodwill)이 509억달러, 무형자산(Intangible assets)이 219억달러입니다.

754억달러를 주고 액티비전 블리자드를 인수했는데, 그 돈 가운데 509억달러와 219억달러 만큼은 장부상 가치보다 더 쳐준 것입니다.

그러면서 그렇게 영업권과 무형자산으로 더 쳐준 이유를, ‘시너지 효과’ 증대 기대 때문이라고 설명해 놨습니다.

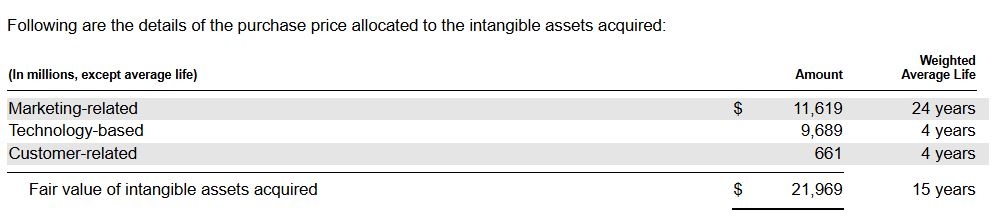

그리고 여기서 한 발 더 들어가, 무형자산을 이렇게 인식한 이유를 세분화해 또 보여줍니다. 마케팅 관련(Marketing-related)해서 116억달러, 기술 관련해서 96억달러, 고객 관련해 6억달러씩 가치를 인정했다고 합니다.

이걸 각각 상각 기간을 달리해 순차적으로 비용 처리해 나갈 예정이라고 알려주고 있습니다.

|

|

그럼 여기서 한 번 생각을 해보죠. 만약 올해 MS가 대형 게임을 하나 발표했다고 해보죠. 그럼 그 게임을 개발하는데 들어간 개발비는 얼마라고 해야 할까요?

해당 게임이 액티비전 블리자드 시절부터 개발해온 것이라면 당연히 액티비전 블리자드가 퍼부은 개발비를 포함해야 합니다.

MS가 웃돈을 주고 사오면서 기록한 영업권과 무형자산 금액 가운데서도 일부도 마땅히 개발비로 인식돼야 합니다. 웃돈을 더 주고 액티비전 블리자드를 인수해온 덕분에 단숨에 MS가 훌륭한 신작 게임을 내놓았을 테니까요.

딥시크에 대한 의심은 바로 여기서도 제기할 수 있습니다. 분명 외부의 누군가로부터 기술을 사왔거나 아예 기술을 보유한 기업을 인수함으로써 개발 역량을 크게 향상시켰을텐데, 그때 들어간 금액을 개발비에 포함했을까 하는 것이죠.

▶진실은 알 수 없습니다. 딥시크는 스타트업 기업이라 재무 관련 정보가 상당히 제한적입니다. 더군다나 중국 기업입니다. 정보에 대한 신뢰가 낮습니다.

특히나 개발비 같은 경우 인건비 비중이 절대적으로 큽니다. 개발비를 자산화하면 인건비를 개발비에 포함시켜 장부에 반영하게 됩니다. 미국 실리콘밸리 종사자들의 어마어마한 연봉은 익히 알려져 있습니다.

하지만 중국 고급 인력들이 얼마를 받고 일하는지는 알 수가 없습니다. 그러면 겉으로 드러나는 개발비는 상당히 감소할 수 있습니다.

하지만 1억달러(오픈AI)와 560만달러(딥시크)의 차이는 제아무리 어떤 설명을 갖다 붙여도 충격적인 건 사실입니다. 빗발치는 검증 노력을 통해 실제 560만달러가 들었다고 밝혀진다 해도 시장을 흔들 것이고, 사실은 엄청나게 많은 비용이 들었단 것으로 드러나도 만만치 않은 충격을 줄 것입니다.

다만 이번 ‘투자뉴스 뒤풀이’는 날로 중요해지는 R&D가 어떤식으로 장부에 반영되는지 이해하고, 이를 토대로 투자 결정을 할 때 도움이 되길 바라는 뜻에서 작성하였습니다.

김우영 기자/CFA

#헤럴드경제 기자입니다. CFA 자격증을 취득한 뒤 CFA Society Korea PA(Public Awareness) Committee에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.