|

삼성전자 실적 발표 이후 몇몇 온라인 공간에서 배당을 두고 아쉬움을 표하는 글들이 보입니다. 삼성전자가 지난달 31일 4분기 실적발표를 하면서 공개한 배당은 보통주와 우선주 각 주당 363원입니다. 총액으로는 2조4540억원이 됩니다. 적은 금액이 아닙니다.

그럼에도 일부 투자자들은 아쉬움을 표시합니다. 아시다시피 삼성전자 주가는 지난 1년 간 지지부진했습니다. 투자자 입장에선 자본이득(Capital gain)이 시원찮으니 배당 같은 인컴(income)에서 만회하고 싶었을 겁니다.

특히 삼성전자와 곧잘 비교를 하는 미국 애플의 엄청난 주주환원(배당+자사주 매입)을 언급하면서 삼성전자가 좀더 적극적으로 배당을 하길 바라곤 합니다. 참고로 삼성전자는 배당을, 애플은 자사주 매입을 중심으로 주주환원을 하기 때문에 배당성향만 보면 삼성전자가 애플보다 높습니다.

사실 삼성전자와 애플을 단순 비교하는 건 맞지 않습니다. 삼성전자는 반도체 부문이 핵심입니다. 업종 분류도 삼성전자는 ‘IT-반도체’고, 애플은 ‘기술 하드웨어 & 장비’로 다릅니다.

다만 스마트폰이란 중복된 사업을 하고 있고, 한국과 미국의 시총 1위 기업이란 상징성 때문에 비교 대상이 되곤 합니다.

하지만 그저 업종이 다르기 때문에 애플만큼 주주환원을 하라고 요구하는 것이 무리라는 것은 아닙니다.

근본적으로 두 기업, 좀더 나아가 미국 빅테크들과 한국 대기업들의 기업 자산 구성 자체가 다르기 때문입니다. 자산 구성이 다르다는 것은 기업의 자금조달(financing)과 투자(investment), 운영(operating)이 모두 다르다는 것을 의미합니다.

이번엔 삼성전자와 애플의 자산 구성이 어떻게 다르고, 이것이 주주환원 정책을 포함한 기업 경영에 어떠한 차이를 불러오는지 살펴 보겠습니다. 이를 통해 우리 기업이 배당확대를 안하는 것이 아닌 못하는 속내를, 기업 입장에서 헤아려보겠습니다.

▶우선 둘의 자산 비중을 보죠. 지난해 9월 기준 애플 자산은 총 3649억달러입니다. 우리 돈으로 520조원정도입니다. 삼성전자의 지난해 말 연결 기준 자산총계는 456조원 가량 됩니다.

애플 시가총액이 3조5000억달러(약 5000조원)인데 비해 삼성전자는 322조원에 불과합니다. 둘 시총이 이렇게 차이가 나는데, 자산 규모 차이는 그렇게 크진 않습니다.

그런데 자산 구성을 보면 확연히 다릅니다.

|

| [삼성전자 2023년 사업보고서] |

먼저 삼성전자의 자산 비중을 보면 유형자산이 41%가 넘습니다. 공장 지어놓고 기계설비 들여 놓은 것이 절반에 가까운 것입니다. 이 외에 굵직한 비중을 차지하는 것이 재고자산(11.3%), 매출채권(8.0%)입니다. 현금(현금 및 현금성자산+단기금융상품)은 20%를 조금 웃돕니다.

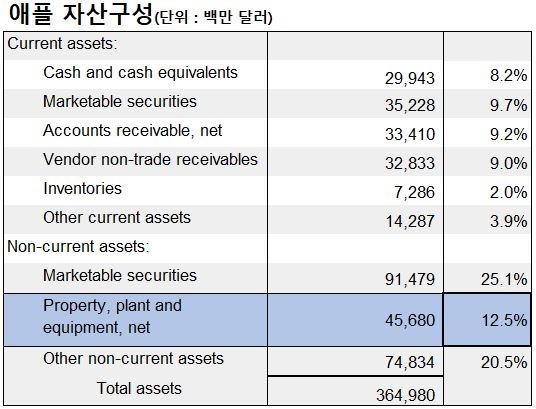

애플은 전체 자산 가운데 유형자산(Property, plant and equipment) 비중이 12.5%에 불과합니다. 애플은 분명 ‘제조업’인데 공장이나 기계설비가 별로 없는 셈입니다. 대신 현금(유동·비유동자산의 Marketable securities 포함) 비중이 43%에 달합니다.

|

| [애플 2024 회계연도 사업보고서] |

삼성전자는 직접 공장을 지어 제품을 직접 생산합니다. 어마어마한 크기의 반도체 공장을 떠올려 보세요.

이에 비해 애플은 제조 공정 대부분을 외부 업체에 맡기기 때문입니다. 아이폰에 들어가는 화면은 LG디스플레이나 삼성디스플레이가 생산하고 아이폰 최종 조립생산은 대만 폭스콘이 하는 식입니다.

거칠게 말하면, 삼성전자는 거느린 것이 많고 애플은 상대적으로 몸이 가벼운 셈입니다. 재무적으로 표현하면 삼성전자는 고정비 비중이 높고 애플은 그렇지 않습니다.

▶유형자산이 많다는 것은 곧 꾸준히 재투자를 해줘야 한다는 것을 의미합니다. 이것이 바로 자본적지출(Capital Expenditure), 즉 Capex입니다.

기업이 지속 성장하려면 경쟁력 있는 제품을 꾸준히 생산해야 합니다. 그러려면 지속적으로 연구개발에 돈을 써야 하고(R&D 지출), 실제 제품을 만들어낼 공장과 기계설비도 업그레이드해야 합니다. 이를 위해 벌어들인 돈을 다시 투자해야 합니다.

유·무형자산은 사람의 심장과 같습니다. 신선한 피(현금)가 들어가 다시 심장을 펄떡펄떡 뛰게 만들고 우리 몸을 건강하게 유지합니다.

사업보고서 공시를 보면 2023년 삼성전자는 약 55조원을 Capex에 쏟아 부었습니다. 같은 기간 감가상각비(약 35조5000억원)의 1.5배에 달합니다. 연구개발(R&D)에는 28조원을 투자했습니다.

2023년 삼성전자 매출(약259조원)을 감안하면 삼성전자가 얼마나 많은 재투자를 하고 있는지 알 수 있습니다.

|

| [삼성전자 제공] |

▶유형자산이 별로 없는 애플은 삼성전자와 같은 재투자 걱정은 할 필요가 없습니다. 공장이 없으니까요. 그건 LG디스플레이나 폭스콘 같은 애플 협력업체들이 할 일입니다.

대신 연구개발(R&D)에 집중합니다. 애플의 연간 R&D 규모는 무려 313억달러(약 46조원)에 달합니다. 전체 매출의 8%에 달합니다.

|

| 애플의 2024회계연도 연구개발(R&D) 비용 |

그럼에도 적지 않은 돈이 남습니다. 이 돈을 가지고 애플은 엄청난 규모의 자사주를 사들이고 배당을 지급할 수 있는 것입니다.

애플은 직전 회계연도에 배당에 152억달러, 자사주 매입에 950억달러를 썼습니다. 1년 간 열심히 벌어들인 현금(OCF·Operating Cash Flow)은 1182억달러에 달하고 여기서 Capex를 뺀 잉여현금흐름(FCF·Free Cash Flow) 1088억달러입니다.

기업이 벌어온 돈 중에 여기저기 필요한데 쓰고 투자할 돈 다 지출하고 남은 돈(FCF)가 1088억달러인데 주주에게 준 돈이 1102달러(배당+자사주매입)로 더 많습니다.

팀 쿡 애플 최고경영자(CEO) 등장 이후 이러한 파격적인 주주환원이 이어지면서 애플의 자본 규모는 점점 작아져 현재 570억달러에 불과합니다.(애플이 왜 이런 재무결정을 하는지, 이것이 애플 주가에 어떤 긍정적 영향을 미치는지에 대해선 애플 관련 이슈가 있을 때 자세히 설명드리겠습니다.)

▶막대한 재투자 부담으로 인한 고민은 삼성전자의 배당 정책에서도 드러납니다. 삼성전자는 3개년 잉여현금흐름(FCF·Free Cash Flow)에 따라 배당금을 지급한다고 밝히고 있습니다.

FCF는 영업으로 벌어들인 현금(OCF·Operating Cash Flow)에서 Capex를 빼고 남은 금액입니다. 순이익에서 실제 들어온 현금으로 재투자 할 것 다 하고나서, 그래도 남는 여윳돈이 있으면 주주에게 돌려주겠다는 것입니다.

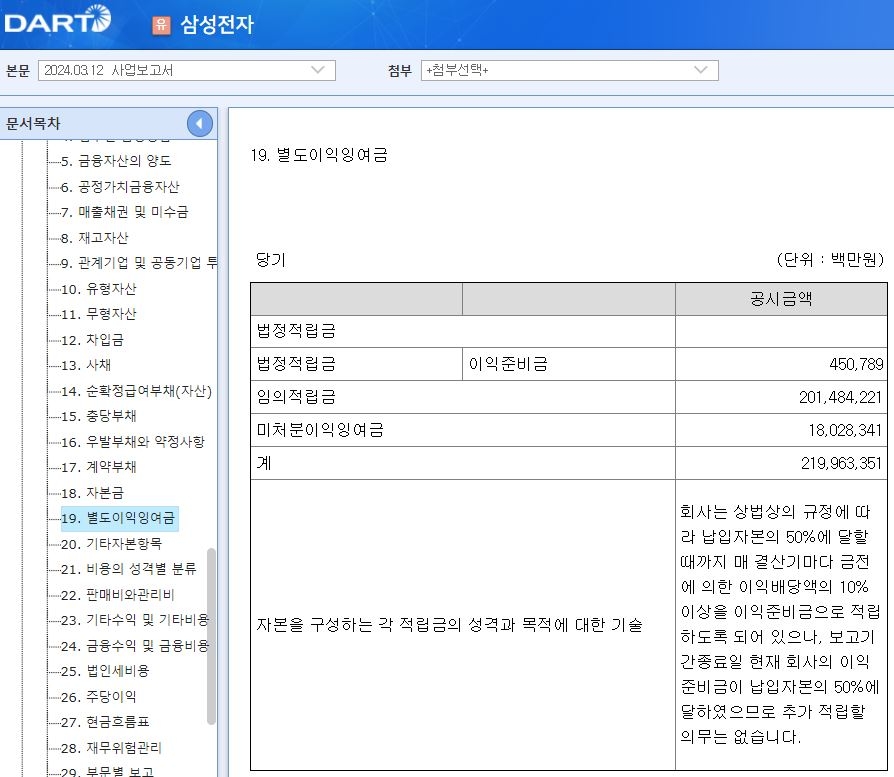

같은 고민을 사업보고서 공시에서도 찾아볼 수 있습니다. 별도 기준 삼성전자의 2023년 사업보고서상 자본의 이익잉여금은 219조원 가량 됩니다. 말 그대로 회사가 벌어서 쌓아둔 돈입니다. 애플 같은 미국 기업이라면 이 돈이 그대로 배당을 줄 수 있는 ‘배당가능이익’입니다.

하지만 우리나라는 다릅니다. 주석을 살펴보면 이익잉여금을 어떻게 나눠놨는지 알 수 있습니다.

|

| [삼성전자 2023년 사업보고서] |

‘법정적립금’과 ‘임의적립금’이란 이름으로 적립금이 구분돼 있습니다. 그리고 미처분이익잉여금이 있습니다.

적립금은 말 그대로 ‘쓸 데가 있을 것 같으니 쌓아두겠다’는 것입니다. 법정적립금은 배당 주는 금액의 10%만큼을 회사 내에 쌓아둬야 하는 강제 사항입니다. 임의적립금은 회사가 필요하다고 판단해 쌓아두는 돈입니다.

임의적립금 규모는 무려 201조원에 달합니다. 회사가 벌어서 쌓아둔 돈이 219조원에 달하는데 뭔가 앞으로 써야할 필요가 있어서 배당을 안 주고 쌓아놓겠다고 분류한 돈이 201조원인 것입니다. 그만큼 삼성전자가 앞으로 써야할 돈이 많다는 걸 투자자들에게 알려주고 있는 것입니다.

그리고 남은 게 미처분이익잉여금입니다. 금액으로는 18조원입니다. 배당은 바로 이 돈에서 줄 수 있습니다.

▶벌어들인 돈을 재투자에 쓸 것인가, 배당 같은 주주환원에 쓸 것인가. 경영자는 고민해야 합니다.

그런데 전통 제조업 위주의 한국 기업들은 대부분 유형자산 비중이 압도적입니다. 계속해서 재투자를 해야 하고 새로운 성장동력을 찾아 돈을 퍼부어야 합니다. 그래야 감각상각비라는 고정비를 커버하고도 남을 매출을 일으켜 계속해서 커나갈 수 있습니다.

또 한국 경제 전체적으로 보면 이 같은 기업들의 재투자는 고용 창출과 직결됩니다. 이는 우리나라에서 기업의 책무로 여겨집니다. 결코 무시할 수 없습니다.

|

물론 그동안 우리 기업들이 배당에 너무 인색했던 것은 사실입니다. 그리고 그렇게 쌓아둔 돈을 엉뚱한 데 쓴 것도 부인할 수 없는 사실입니다. 그래서 적극적인 주주환원이 요구되고 최근 몇 년 사이 한국 증시의 최대 화두가 된 것입니다.

하지만 그렇다고 주주환원이 재투자보다 우선순위가 될 순 없습니다. 배당은 당장은 주주에게 이득이되고 단기적으로는 ROE 같은 지표를 개선시켜 우리 증시를 매력적으로 보이게 할 수 있습니다. 하지만 지속적인 성장이 담보되지 않는 배당 확대는 머지 않아 한계에 부닥칠 수밖에 없습니다.

더욱이 주주환원의 그 눈높이, 기대치를 애플 같은 미국 빅테크에 맞추는 것은 무리입니다. 현실과도 맞지 않습니다.

애플의 주주환원은 미국 기업들 가운데서도 전례가 없을 정도로 강력합니다. 심지어 회사채를 발행해 주주환원 재원을 마련할 정도입니다.

애플은 그것이 가능합니다. 유형자산의 비중이 적은 탓에 고정비 부담이 적고, 재투자에 필요한 지출이 별로 없습니다. 대신 외부 협력업체와 관계를 유지하는데 공을 들이고 그들이 품질 유지를 잘하는지 관리감독을 엄격히 하면 됩니다. 애플이라는 전세계 최고의 ‘갑’ 기업이기에 가능한 일입니다.

무엇이든 넘치면 모자람만 못한 법입니다. 대만 증시보다도 못한 PBR이 보여주듯 한국 증시에 대한 글로벌 투자자들의 극도의 외면을 감안하면 주주환원 확대는 꼭 필요합니다.

다만 그 요구가 지나쳐 무조건적인 배당 확대를 요구한다면 눈앞의 이익을 위해 미래를 희생시키는 패착이 될 수 있습니다.

김우영 기자/CFA

#헤럴드경제 기자입니다. CFA 자격증을 취득한 뒤 CFA Society Korea PA(Public Awareness) Committee에서 활동하고 있습니다. 정보를 알기 쉽게 전달해야 하는 기자로서 사명감에 CFA의 전문성을 더해 독자 여러분께 동화처럼 재미있게 금융투자 뉴스를 설명드리도록 하겠습니다.

#[투자뉴스 뒤풀이] 연재 구독은 기사 작성에 큰 힘이 됩니다.

#재무 관련 중요 원리와 핵심 개념을 실제 사례로 풀어 쓴 ‘성공하는 투자자는 재무제표부터 본다’(위너스북)가 출간됐습니다.

|