S&P500의 3.37%보다 뒤쳐저

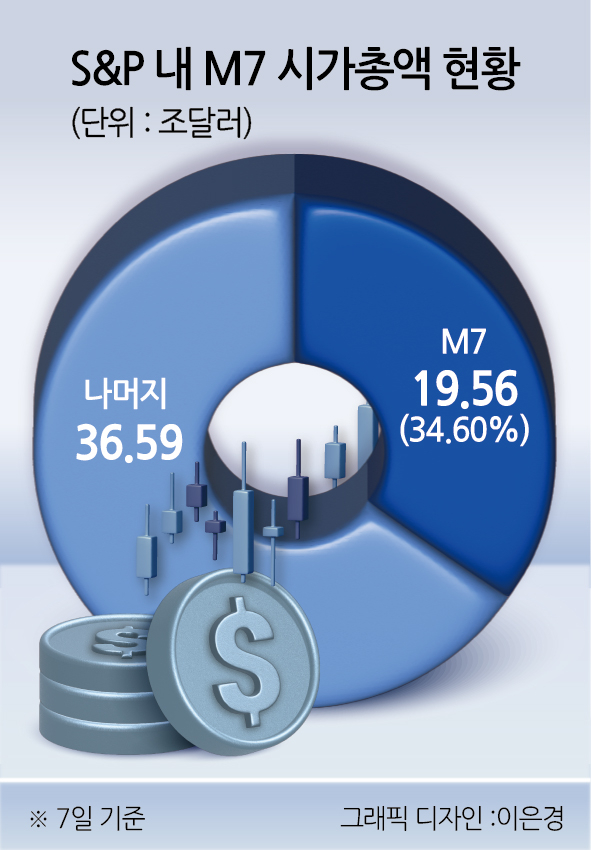

시총규모는 3분의1 넘어서

월가, 고평가 우려 거듭 제기

|

| [게티이미지] |

[헤럴드경제=유동현 기자] 미국 대형 기술주 ‘매그니피센트7’(M7) 주가가 올 들어 뒷걸음질 치며 지수 상승을 짓누르고 있다. 고평가 우려 속에 늘어나는 자본지출 대비 수익화를 둘러싼 의구심이 제기된다.

11일 인베스팅닷컴에 따르면 올 들어 M7 주가는 평균 0.74% 올랐다. 메타 주가가 19.72% 큰 폭으로 올랐고, 아마존도 5.87% 상승했다. 이외 애플(-6.64%), 테슬라(-7.53%), 엔비디아(-3.43%), 알파벳(-1.27%), 마이크로소프트(-1.52%)는 하락했다. 두 종목을 제외하면 S&P500지수 상승률(3.37%)보다도 뒤쳐진다. S&P500 내 시가총액 비중 약 3분의1인 M7이 지수 상승에 발목을 잡은 셈이다.

M7는 지난 2년 여간 몸집을 키우면서 S&P500 시가총액 내 비중 3분의1도 넘어섰다. 10일(현지시간) 기준 M7 시총은 19조7203만달러로 S&P500(56조9389만달러)의 34.63%로 집계됐다. 트럼프 관세 부과 우려에도 기술주가 반등하면서 전날 비중(34.60%)보다 0.03%포인트 올랐다. M7 비중은 2023년 말 30%였지만 지난해 인공지능(AI) 랠리에 힘입어 33%를 넘어선 뒤 34%대까지 차즘 규모를 키우고 있다.

|

M7 쏠림이 강화됐지만 월가에서는 신중론이 제기된다. M7이란 용어를 처음 사용한 뱅크오브아메리카(BOA)의 마이클 하넷 최고투자전략가는 지난달 말 빅테크의 실적 부진으로 M7 종목들이 ‘L7’(Lagnificent Seven)으로 전락할 것이란 회의적 전망을 내놨다. 그는 “인공지능(AI) 관련 지출이 정점에 도달하면서, 미국 증시를 이끌던 M7의 성장 동력이 둔화될 위험이 있다”면서 조정 가능성에 무게를 실었다. “미국의 예외주의는 지나치게 비싸고, 이미 포트폴리오에서 과도한 비중을 차지하고 있다”며 다른 지역과 업종으로 시선 돌리라 조언했다.

M7을 둘러싸고 꼬리표처럼 따라다닌 고평가 우려도 지난해 말부터 목소리가 높아지고 있다. 지난달 JP모건 최고경영자, 마켓워치 칼럼니스트, 오크트리캐피털 회장, 인베스트먼트 설립자는 각기 인터뷰를 통해 고평가를 우려했다. 나심 탈레브는 지난 3일 빅테크 성장이 과도하게 주가에 반영돼 “시장이 20~30년 내 가장 취약한 상태”라 진단했다.

블룸버그는 M7의 12개월 예상 주가수익비율(PER)이 현재 약 30배로, 2022년 말(20배) 대비 급증했다고 지적했다. 성장률이 둔화하는데 AI 자본지출(CAPEX)이 확대되면서 수익화 우려도 쌓이고 있다. 마이크로스프트와 테슬라, 메타가 연초 자본지출 확대 계획을 밝혔고 알파벳은 올해 자본지출을 지난해보다 43% 늘린 750억달러로 잡았다. 트럼프 정부의 관세 정책 영향으로 인한 강달러가 M7 실적에 부담이 될 것이란 우려도 나온다.

‘AI 물결’의 핵심 선두그룹으로 견조한 성장세가 가능하다는 시각도 있다. 이영주 하나증권 연구원은 “AI의 선두그룹 M7 실적은 2024~2025년에도 여전히 높고 안정적으로 추정된다”며 올해 가중평균 매출 성장률 17%, 가중평균 순이익 성장률은 지난해(34%)와 유사한 32%를 전망했다.

|