무수익 상품·불건전 영업행위·사후관리 부재

감독 이후에도 절판 마케팅 여전

GA·설계사 등록 취소·업무정지 추진

|

| 금융감독원 [헤럴드 DB] |

[헤럴드경제=박성준 기자] 금융감독원이 경영인정기보험(CEO보험)과 관련해 드러나는 위법 부당행위에 대해 법상 허용하는 최대 수준의 제재를 가하겠다고 경고했다. 직전 감독행정이 있었음에도, 절판마케팅이 여전히 기승을 부리고 있어서다.

24일 금감원이 발표한 ‘경영인정기보험 점검 결과(잠정)·향후 계획’에 따르면 보험회사와 법인보험대리점(GA)들은 단기 판매 실적을 위해 무리하게 경영인정기보험 상품을 판매한 것으로 드러났다. 경영인정기보험은 최고경영자(CEO) 등 기업의 경영진이 사망했을 때를 대비해 가입하는 법인 보장성 보험이다.

앞서 금감원은 절세 효과, 고환급률 등을 강조한 경영인정기보험 판매가 기승을 부리자, 지난해부터 소비자 경보를 내리고, 과당경쟁에 따른 불건전 영업행위를 단속하고 있다. 특히 지난해 12월에는 계약자를 법인으로 제한하는 등의 감독행정을 실시하기도 했다.

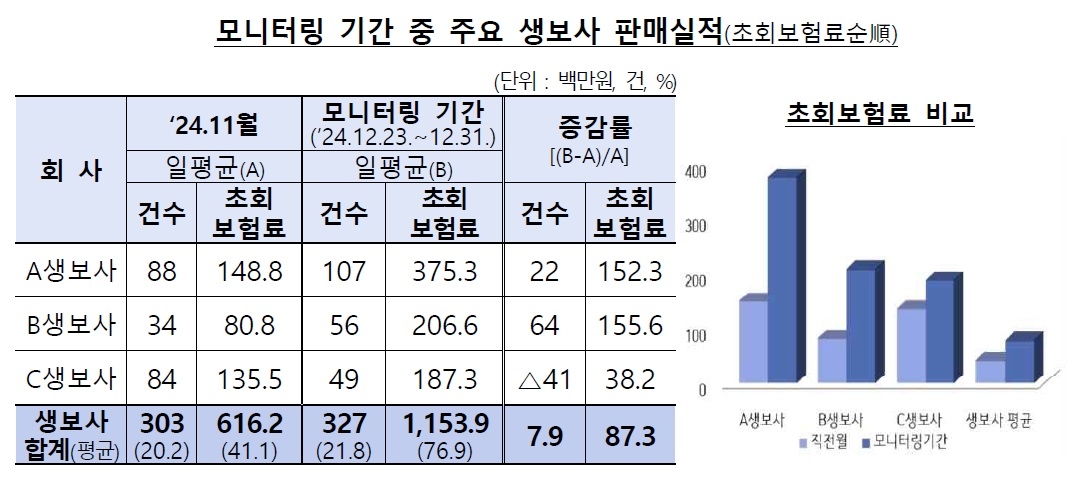

하지만 이후에도 상황은 달라지지 않았다. 감독행정 직후(2024년 12월 23~31일) 금감원이 일일 모니터링을 진행한 결과, 11개 보험사는 직전월 판매건수 또는 초회보험료를 초과해 판매하는 등 절판마케팅이 기승을 부렸다.

|

| 모니터링 기간 중 주요 생명보험회사의 경영인정기보험 판매 실적. [금융감독원 제공] |

특히 한화생명은 같은 기간 중 644건(초회보험료 22억5200만원)을 팔아 생명보험회사의 판매 규모 중 32.5%를 차지했다. 더욱이 지급한 평균 모집수수료(GA지급 기준)는 초회보험료의 872.7%에 달했다. 쉽게 말해 고객이 100만원짜리 보험을 첫 달 냈을 때 보험사는 GA에 872만7000원의 수수료를 지급했다는 얘기다. 한화생명은 현재 관련 모집 채널에 대해 우선 검사 대상으로 선정됐으며, 지난 2019년 이후 약 6년 만에 검사를 받게 됐다.

금감원은 이에 대해 “보험 상품 설계부터 판매·인수·사후관리 등 모든 과정에서 문제점이 드러났다”면서 “위법 부당행위에 대해 법상 허용하는 최대 수준의 제재로 시장 질서를 바로잡겠다”고 경고했다. 그러면서 ▷과징금·과태료 부과 시 법정한도액 100% 부과 건의 ▷GA·설계사 위법 행위 시 등록취소·업무정지 추진 ▷보험회사·GA에도 GA·설계사에 대한 관리·감독책임 부과 등의 제재를 예고했다.

금감원은 보험 업계의 경영인정기보험 판매와 관련해 ▷단기 판매실적을 위한 수익성 없는 상품(고수수료·고환급률) 설계 ▷특별이익 제공 등 모집조직의 불건전 영업행위 발생 ▷사후관리 부재로 보험상품이 탈세 수단으로 활용 등을 지적했다.

보험사들은 자체 기준에 미달하는 상품이지만, 단기 판매실적을 위해 내부 절차를 준수하지 않은 것으로 나타났다. 또 절세 효과만을 강조하거나, 피보험자에게 직접 금전 등 특별이익을 제공하고 가상계좌를 통해 보험료를 대납한 사실도 확인됐다. 사후관리에서도 인수·재정 심사 기준이 미흡한 것은 물론, 계약자 변경 점검 절차도 없었다.

금감원 관계자는 “절판마케팅 의심 보험사를 우선 검사 대상으로 선정하고, 상품 판매 금지 조치를 우회하기 위해 계약 체결일(실적) 등을 조작하는 행위에 대해 형사 고발 조치할 것”이라면서 “국세청, 검·경찰청과도 공조를 강화해 탈세 행위를 막겠다”고 강조했다.