차입금의존도·영업이익 악화·신평사 전망도 부정적

‘CP 사기’ LIG건설·동양그룹 사태와 닮은꼴

|

| [연합] |

[헤럴드경제=신소연 기자] 국내 2위 대형마트 홈플러스의 대주주인 MBK파트너스가 홈플러스 기업회생(법정관리) 절차를 신청하기 직전까지 기업어음(CP)을 발행한 것을 두고 시장의 의구심이 커지고 있다.

MBK는 홈플러스의 신용등급 강등 가능성을 전혀 예상하지 못했다는 입장이지만, 전 세계적으로 44조원을 굴리는 MBK가 과도한 부채비율에 일부 상거래 채권 상환까지 지연되는 홈플러스의 신용등급 하락 가능성을 짐작하지 못했다는 게 이상하다는 것이다.

특히나 과거 LIG건설, 동양그룹 등 신용등급 강등 가능성을 알고도 일반 투자자에게 CP를 팔아 손해를 입힌 ‘CP 사기’ 사건과 결이 비슷해 MBK 역시 형사처벌 대상이 될 수 있다고 보고 있다.

9일 유통업과 금융투자업계에 따르면, MBK는 지난 4일 기습적으로 법원에 기업회생 절차를 신청하면서 보도자료를 통해 지난달 28일 CP 및 전자 단기 사채(전단채) 신용평가 등급이 하락해 단기 유동성이 악화할 수 있어 선제적으로 조처한 것이라고 설명했다.

MBK는 그러면서도 신용등급 강등에 대한 불만을 우회적으로 드러냈다. 온오프라인 매출 증가와 부채비율 개선 등 개선 사항이 충분히 반영되지 않았다는 것이다.

그 근거로 지난 1월 31일 기준 부채비율이 462%로 전년 1월 말(1506%) 대비 크게 개선됐고 직전 1개월 매출도 7조462억원으로 2.8% 늘었다는 구체적인 수치를 냈다.

하지만 업계에서는 MBK의 해명에 의구심을 갖고 있다.

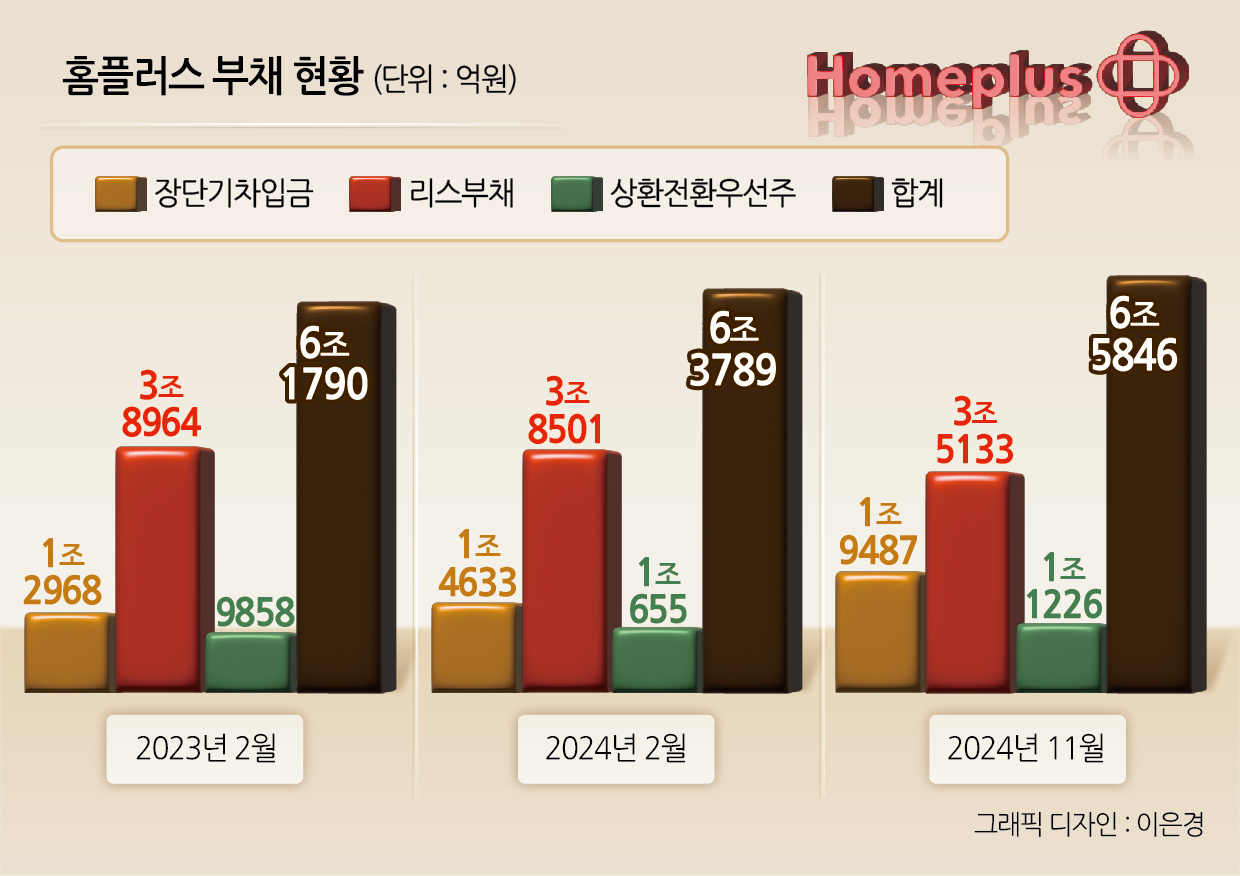

우선 부채비율과 관련해선, 한국신용평가(한신평)가 홈플러스로부터 제출받은 자료를 보면 지난해 11월 말 기준 홈플러스의 부채비율은 1408.6%였다. 국내 상장사 평균(2023년 기준 108%)의 거의 14배에 이르는 규모다. 이는 1997년 국제통화기금(IMF) 외환위기 당시 부도를 맞거나 부실이 심화한 대기업들의 부채비율과 비슷한 수준이다.

|

| 홈플러스 부채 현황 |

MBK가 제시한 지난 1월 말 부채비율이 설사 맞는다고 해도 이 역시 재무위험이 낮은 건 아니다. 통상 부채비율이 400% 이상이면 부실 징후가 있는 것으로 보기 때문이다. 금융당국 역시도 부채비율이 200%를 초과한 기업에 대해 여신과 재무구조를 관리하는 상황이다.

심지어 홈플러스의 차입금의존도는 72.6%로, 전년 11월(71.0%)보다 되레 악화했다. 이는 국내 외부감사 대상 기업의 평균 차입금의존도가 25.7%(한국은행 발표)인 점을 고려하면 3배가량 높은 수준이다.

영업손익 역시 2024회계연도(2024년 3월∼2025년 2월) 1∼3분기 영업손실은 1571억원으로, 전년 동기(1303억원) 대비 적자 폭이 커진 것으로 나타났다.

업계 관계자는 “1400%에 이르는 부채비율과 높아진 차입금의존도, 대규모 적자 등 재무 및 사업 안정성이 떨어진 홈플러스의 신용등급 하락을 전혀 예상치 못했다는 MBK의 설명을 그대로 받아들이기가 사실상 어렵다”고 지적했다.

MBK가 제시한 부채비율 개선에 대해서도 의문의 여지가 많다. 지난해 11월 신용평가사에 제출한 부채비율이 1400%가 넘는데 어떻게 2개월여만의 400%대로 떨어졌느냐는 것이다.

이에 대해 업계에서는 홈플러스의 재무건전성이 좋아져 부채비율이 개선됐다기보다 부채로 계상된 상환전환우선주(RCPS)가 자본으로 전환되면서 부채비율이 떨어진 것으로 본다. 즉 홈플러스의 본업인 유통업을 통한 영업수익 확보로 실제 부채 비율이 낮아진 것이 아니라 장부상 숫자만 줄어든 것이다.

한신평도 해당 보고서에 RCPS 전환에 따른 표면적인 재무 레버리지(차입) 지표 개선은 “실질적인 재무 부담 감축 효과가 크지 않다”고 지적했다.

재무구조 개선을 위한 마지막 카드인 주요 점포 매각은 불황과 부동산 경기 위축으로 과거 어느 때보다 어려운 상황이었다. 실제 MBK는 그나마 수익이 나는 슈퍼마켓(홈플러스 익스프레스)을 따로 떼어내 매각하려 했으나 인수 희망자를 찾지 못했다. 더구나 회생 절차 개시로 매각 작업마저도 중단됐다.

|

| 홈플러스 월드컵점 계산대에 긴 대기줄이 늘어선 모습. [전새날 기자] |

결국 실질적인 재무 건전성 및 사업 수익 지표부터 중장기 전망까지 모두 따져봐도 홈플러스의 신용등급을 유지할 만한 근거가 희박했던 셈이다.

특히나 신평사들이 신용등급을 유지할 때는 전망이 긍정적인지 혹은 부정적인지를 보면 등급 하락 가능성을 예상할 수 있는데, 지난해 국내 신평사들이 홈플러스의 신용등급을 유지하면서도 전망은 부정적인 경우가 많았다. 즉 신용등급 전망을 조금만 주의 깊게 살펴봐도 홈플러스의 향후 등급 하락 가능성을 가늠해 볼 수 있었다는 것이다.

실제로 한신평은 지난해 2월 홈플러스의 신용등급을 A3로 유지하면서도 “현재의 유동성 원천으로는 1년 내 만기가 도래하는 단기성 차입금과 시설투자(CAPEX), 순 금융비용 등 자금 소요에 대응하기에 부족하다”고 언급했다. 현금창출력에 비해 재무 부담이 과중해 전망이 그리 밝지 않다고 지적한 것이다.

유통업계 한 관계자는 “신용등급이 유지된 이후에도 홈플러스의 현금창출력이 그다지 나아지지 않았고 재무 부담도 여전했다는 점을 고려하면 등급 하락을 전혀 예상하지 못했다는 MBK 해명은 다소 이해하기 어렵다”고 말했다.

이처럼 홈플러스의 신용등급 강등의 징후가 많았는데도 MBK가 CP와 전단채를 발행한 것은 소위 ‘폭탄 돌리기’를 위한 사기 행위가 될 수 있다는 지적이 많다. 실제로 MBK는 신용등급 강등 직전인 지난달 25일까지도 운영자금 등의 조달을 목적으로 증권사를 통해 CP와 전단채를 일반 투자자에게 판매했다.

하지만 1주일가량 지나 홈플러스의 회생 절차가 개시됐고, 이에 따라 해당 CP·전단채 신용등급은 ‘D’까지 떨어져 사실상 휴지 조각이 됐다. MBK가 기업회생 절차를 신청한 지난 4일 기준 CP·전단채 발행 잔액은 1880억원이다.

CP·전단채는 무담보 금융상품으로 변제 뒷순위여서 피해가 불가피한 상황이다.

|

| 홈플러스 주요 타임라인 |

만약 MBK가 회생 절차 신청의 직접적 계기가 된 신용등급 하락을 예견했음에도 CP·전단채 발행을 강행했다면 도덕적 해이(모럴 해저드)에 따른 사회적 비난을 피할 수 없다. 지난해 11월 이미 납품 대금 지연 사태가 발생하는 등 단기 유동성이 악화한 사실을 MBK가 그 누구보다 잘 알고 있으면서 투자자들에게 이런 위험성을 알리지 않고 CP·전단채를 발행했다는 점에서 비난 가능성이 더 크다.

사실관계가 확인된다면 홈플러스의 CP·전단채 발행과 회생 절차 신청을 결정한 MBK 수뇌부의 형사 처벌 가능성도 있다. 일각에선 부채비율이 1000%를 넘는 기간 내내 투자자를 상대로 CP·전단채를 발행해 판매한 것도 문제가 될 수 있다고 지적한다.

홈플러스 사태는 과거 ‘CP 사기’ 사건과도 많이 닮아 있다.

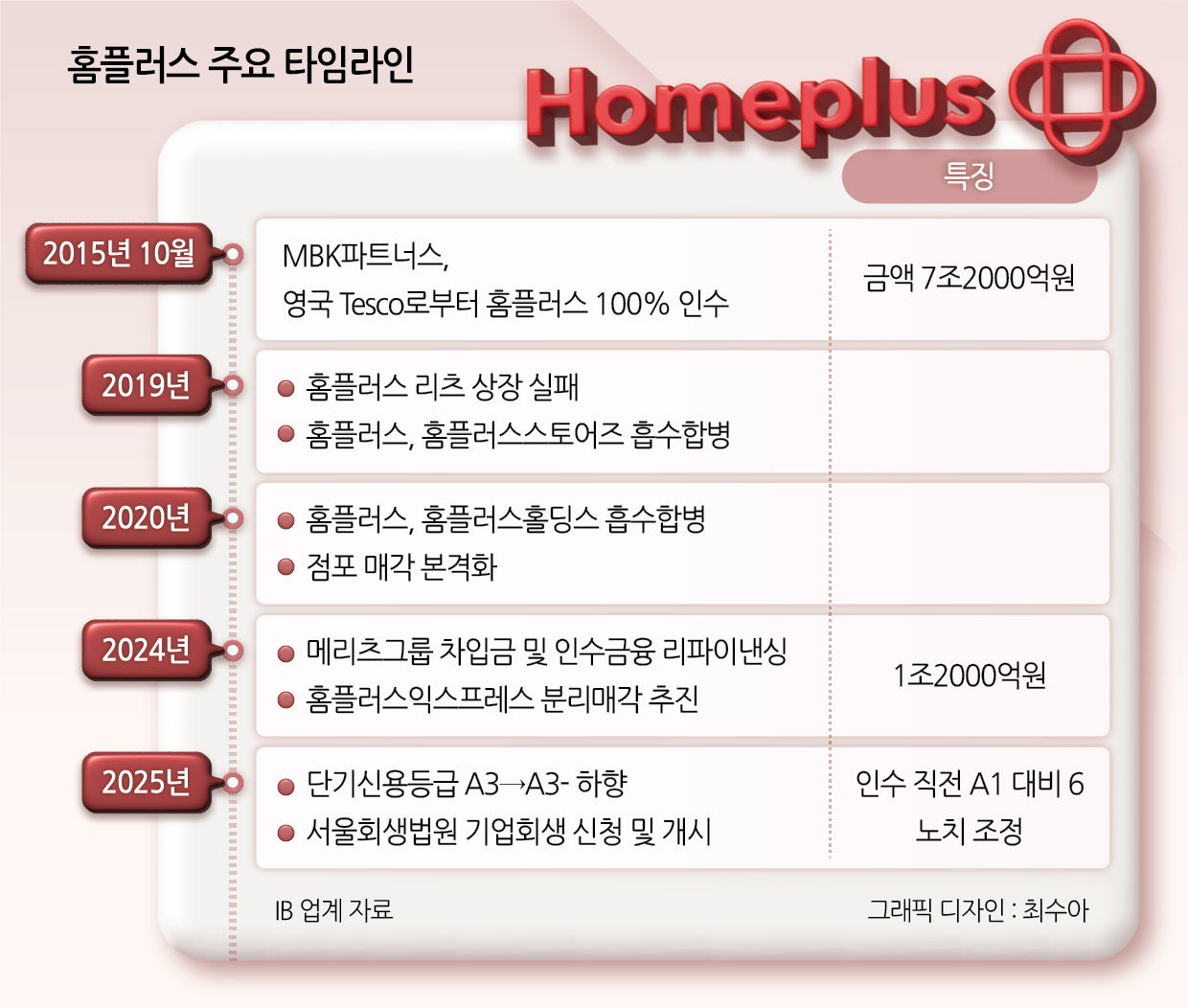

지난 2011년에 구자원 LIG그룹 명예회장(2020년 별세)과 장남인 구본상 현 LIG그룹 회장, 차남 구본엽 전 LIG건설 부사장 등 삼부자가 LIG건설의 회생 절차 신청 열흘 전까지 2151억여원 상당의 CP를 발행한 혐의(사기 등)로 기소돼 처벌받은 바 있다.

2013년에도 동양그룹이 부도 위험성을 숨기고 동양증권을 통해 1조3000억원대 CP와 회사채를 발행해 일반 투자자 4만여 명에 피해를 줬다. 이 사태의 장본인인 현재현 당시 그룹 회장 역시 7년간 수감 생활을 하고서 지난 2021년 1월 만기 출소했다.

법조계 한 관계자는 “MBK 의사결정권자가 홈플러스의 부실을 알면서도 회생절차 신청 직전까지 CP를 계속 발행했다면 LIG건설이나 동양그룹 사태 때와 마찬가지로 사기죄로 처벌될 가능성이 있다”고 말했다.

이와 관련 MBK 고위 관계자는 “우리나 증권사나 지난해보다 올해 재무 상황이 좋아 신용등급이 안 떨어질 것으로 생각했다”며 “등급을 떨어뜨릴 이유가 없다고 판단해 늘 하던 대로 거래한 것”이라고 말했다.