매도자 테스코 역시 부동산 플레이 긍정적 평가

‘시장 선진화’ 외치던 고려아연 투자 명분도 잃어

|

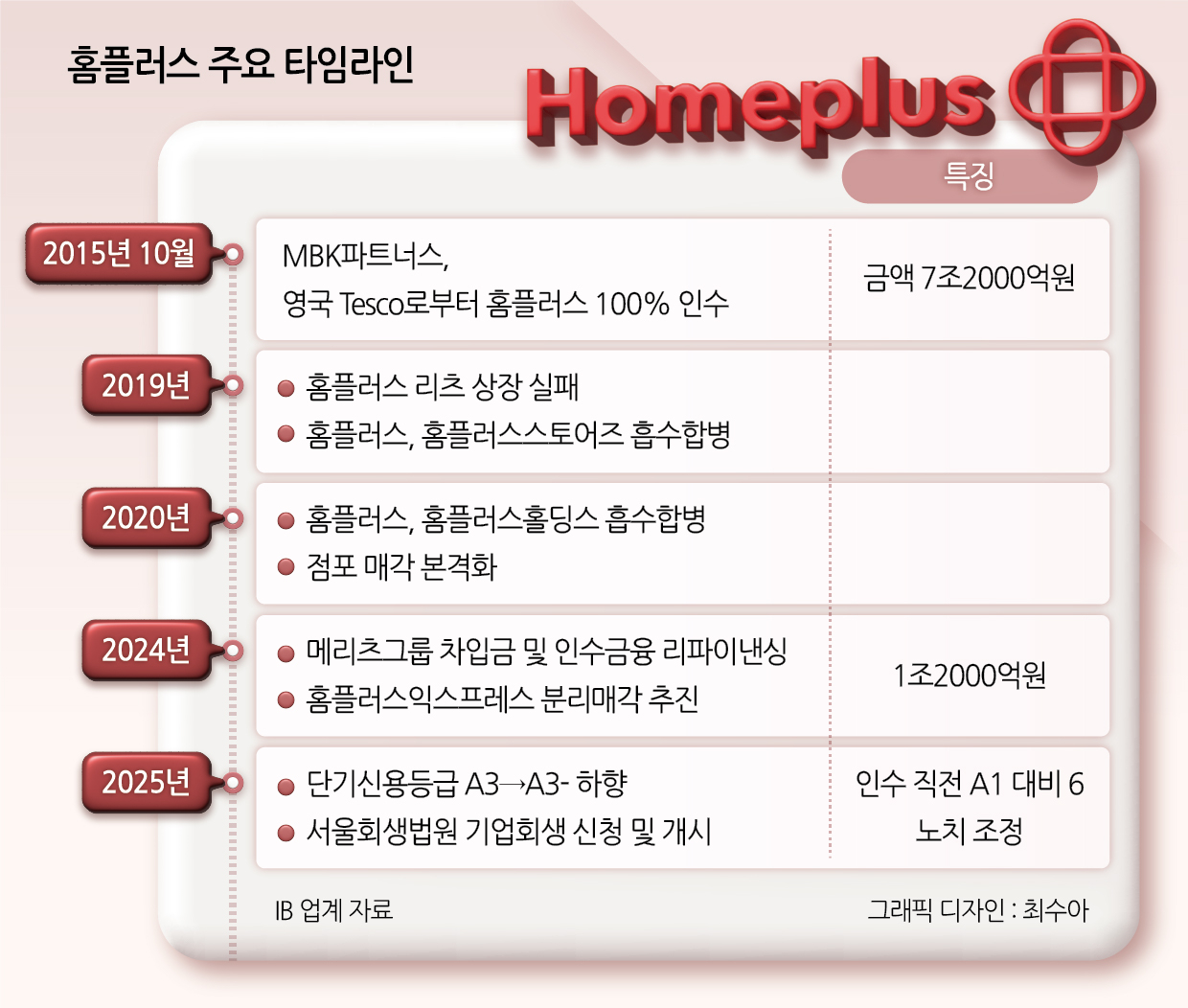

[헤럴드경제=심아란 기자] 10년간 ‘국내 최대 규모 인수합병(M&A)’ 수식어를 지키고 있는 홈플러스가 법정관리라는 최후를 맞이했다. 사모펀드(PEF) 운용사 MBK파트너스는 홈플러스의 부동산 자산을 믿고 투자 청사진을 그렸으나 기업가치 개선에 실패했다.

단기적으로 MBK는 투자 원금 손실 위험이 커졌고 장기적으로는 자본시장에서 가장 중요한 신뢰를 저버린 점이 치명적이다. 게다가 ‘시장 선진화’를 외치며 고려아연 인수 필요성을 강조했으나 투자 명분마저 스스로 잃었다는 평가다.

9일 투자은행(IB) 업계에 따르면 2015년 MBK는 7조2000억원에 홈플러스를 인수하면서부터 ‘부동산 플레이’를 계획했다고 알려진다. 당시 6조원 이상이던 홈플러스의 부동산 자산을 엑시트(투자금 회수) 수단으로 활용하는 식이다. 홈플러스 딜은 시장 내 바이아웃보다는 부동산 거래로 분류되기도 한다. 또 다른 원매자였던 어피니티에쿼티파트너스는 MBK보다 높은 금액을 제안했지만 매도자였던 영국의 테스코(tesco) 측에서 MBK의 전략을 긍정적으로 평가했다고 전해진다.

MBK는 인수 시점에 홈플러스 자회사였던 홈플러스홀딩스(옛 홈플러스베이커리)와 홈플러스스토어즈(옛 홈플러스테스코)를 각각 최대주주와 중간 지주회사로 만들었다. 지분 구도는 MBK→홀딩스→스토어즈→홈플러스로 수직계열화했다.

MBK는 캐나다연금투자위원회(CPPIB) 등과 컨소시엄을 이뤄 홈플러스 인수에 나섰다. 구주 거래를 포함해 유상증자와 인수금융 등 홈플러스에 인수에 들인 자금은 총 7조4000억원이다. 우선 MBK와 CPPIB가 홀딩스 보통주 인수에 각각 2조9000억원, 1515억원을 댔다. 동시에 국민연금 등의 자금을 활용해 홀딩스가 발행한 7000억원어치 상환전환우선주(RCPS)를 취득했다. 이를 합산하면 총 3조516억원이다.

나머지 약 4조3400억원은 인수금융이 활용됐다. 인수금융의 차주는 MBK가 아닌 중간 지주사였던 스토어즈와 홈플러스로 세워 차입매수(LBO)로 성격이 짙었다. 당시 스토어즈는 국내 금융기관을 상대로 4% 중반 수익을 보장하며 약 3조원을 마련했다. 홈플러스는 기존 지배주주였던 테스코가 소유 중이던 약 1조3000억원어치 사모채를 조기상환하기 위해 금융기관에서 동일한 규모의 차입을 일으켰다.

MBK는 2019년 홈플러스 리츠 상장을 통해 재무구조 개선을 기대했으나 최소 1조5000억원을 목표로 했던 공모 규모를 채우지 못해 불발됐다. 이후 홈플러스를 존속법인으로 두고 스토어즈와 홀딩스를 순차적으로 흡수합병해 ‘MBK→홈플러스’로 지분 구조를 단순화시켰다. 모회사 차입금이 홈플러스로 일원화되면서 2020년 2월 말 순차입금은 7조원대로 전년 3920억원 대비 눈에 띄게 증가했다.

MBK는 리츠 상장이 불발된 이후 홈플러스 부동산 유동화에 속도를 냈다. 총 15곳가량 매장을 매각 이후 재임대하거나 일부 점포는 아예 처분하기도 했다. 그 결과 작년 2월 말 기준 순차입금은 5조1044억원까지 낮아졌다. 작년에는 기업형슈퍼마켓(SSM) 사업부 분리 매각을 통해 현금 확보에 나섰지만 회생절차에 돌입하면서 이는 무산됐다.

부동산 유동화와 사업부 분리매각 등은 MBK가 홈플러스를 인수하던 시점부터 투자은행(IB) 업계에서 예상했던 시나리오다. 그러나 이커머스의 급격한 성장과 팬데믹, 고금리 등 여러 상황이 맞물리며 홈플러스의 경쟁력을 끌어올리는 데 한계가 있었다. 영업 경쟁력이 저하되자 MBK가 인수 과정에서 일으킨 4조원 규모 차입금은 홈플러스의 비용 부담만 가중했다.

지난해 차입금 리파이낸싱 과정에서 홈플러스 부동산 자산이 대주단인 메리츠 측에 담보로 잡히면서 조달 선택지도 좁아졌다. 결국 MBK는 이자 부담을 이기지 못하고 홈플러스의 법정관리행을 결정했다.

다만 RCPS 투자자인 국민연금을 비롯해 메리츠, 홈플러스의 단기자금조달을 도왔던 증권사 등에 충분한 설명 없이 기습적으로 기업회생이 이뤄졌다. 그만큼 MBK의 시장 내 운신의 폭은 좁아질 수밖에 없다는 평가다.

MBK가 작년부터 고려아연 최윤범 회장의 경영 능력을 지적하며 무리하게 인수를 시도한 점도 재차 조명되는 분위기다. 스스로 고려아연 밸류업의 적임자라고 적극 설득했으나 홈플러스 사태에서는 오히려 MBK가 투자자 신임을 저버리며 자기모순에 빠졌다는 지적이다.

시장 관계자는 “MBK는 해외 LP 네트워크가 탄탄해 해외에서는 문제 없을지 몰라도 국내 펀드레이징과 인수금융은 이제 쉽지 않아 보인다”라며 “홈플러스를 포기하면서 고려아연을 인수해 기업가치를 개선하겠다는 주장도 모순적”이라고 말했다.

|