트럼프 ‘관세’ 발목…파월 “노동 균형” 발언에 증시 안도

12일 美 2월 CPI 주목…“상향 시 ‘S’ 단어 적용 가능”

12일 鐵·알루미늄 25% 관세 실시 예정

|

| 7일(현지시간) 미 뉴욕증권거래소(NYSE)에서 증권 거래인들이 업무를 보고 있다. TV 화면에 도널드 트럼프 미국 대통령의 발언 모습이 나오고 있는 가운데, 테이블 위에도 트럼프 대통령의 사진과 트럼프 대통령을 상징하는 ‘미국을 다시 위대하게(Make America Great Again, MAGA)’ 슬로건이 적한 모자가 놓여 있다. [AFP] |

|

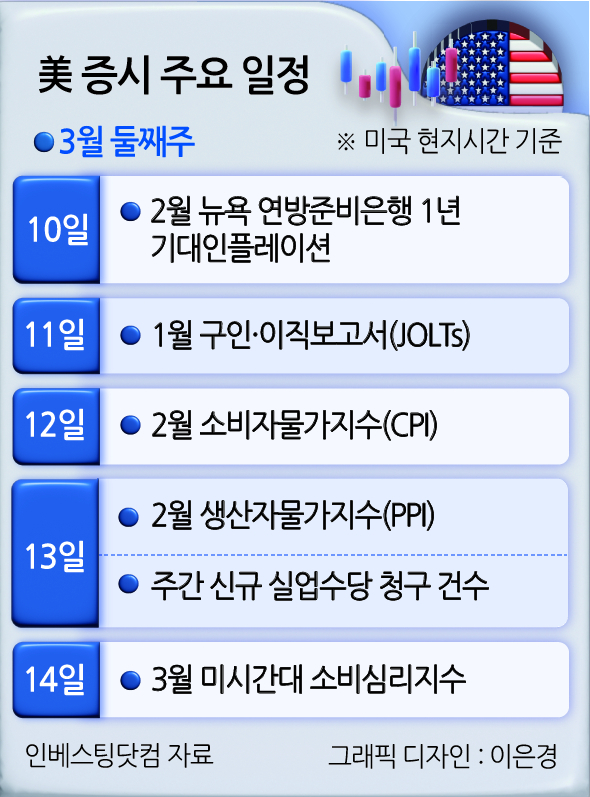

[헤럴드경제=신동윤 기자] 이번 주(10~14일, 미 현지시간) 미 뉴욕증시는 엄습한 ‘스태그플레이션(Stagflation·고물가 속 경기 침체)’의 가능성에 대한 투자자들의 경계 심리에 좌우될 것으로 보인다. 미국 경기 둔화에 대한 우려가 팽배한 상황에서 12일(현지시간)로 예정된 2월 소비자물가지수(CPI)까지 예상치를 웃돌 경우 ‘S(스태그플레이션) 공포’는 투심에 직격탄을 날릴 가능성도 있다.

10일 금융투자업계에 따르면 지난주(3~7일, 현지시간) 뉴욕증시에서 다우존스30 산업평균지수와 스탠더드앤드푸어스(S&P)500지수, 나스닥종합지수는 각각 주간 기준 2.4%, 3.1%, 3.5%씩 하락했다. 이는 지난해 9월 이후 거둔 최악의 성적표다.

미 월가 전문가들은 도널드 트럼프 미국 대통령 발(發) 글로벌 관세 전쟁 심화가 뉴욕증시의 발목을 잡는 가장 큰 요인이라고 분석 중이다. 특히, 멕시코·캐나다에 대한 관세를 부과했다 이를 또 한 번 한 달간 유예하는 트럼프 대통령의 오락가락 행보에 시장이 하락 반응했단 평가다. 한 증권업계 관계자는 “시장이 가장 싫어하는 것은 불확실성”이라고 지적했다.

그나마 제롬 파월 미 연방준비제도(Fed·연준) 의장이 미 증시를 안심시키는 역할을 담당하는 상황이다. 파월 의장은 지난 7일(현지시간) 미 뉴욕에서 열린 통화정책 포럼에서 연사로 나서 “(경제) 지표 전개가 향후 소비·투자에 어떻게 영향을 미칠지 지켜봐야 할 것”이라며 “심리지표는 최근 몇 년간 소비 성장에 있어 좋은 선행지표가 되지 못해왔다”고 지적했다. 최근 소비자심리 관련 지수들이 소비 둔화를 시사하고 있지만, 경제 상황에 대한 확실한 ‘수치’를 확인하는 게 중요하단 점을 강조한 셈이다.

이어 파월 의장은 “많은 지표는 노동시장이 탄탄하고 광범위하게 균형 잡혔음을 보여준다”면서 노동시장에 대해선 긍정적으로 평가했다.

이번 주 시장이 가장 중요하게 여기는 지표는 미 2월 CPI다.

|

연합인포맥스가 집계한 시장 전망치에 따르면 전년 동월 대비 2.9%, 전월 대비 0.3% 상승할 것으로 보인다. 변동성이 큰 에너지와 식품을 제외한 근원 CPI는 각각 3.2%, 0.3% 상승을 나타냈다.

이번 CPI는 오는 18~19일(현지시간) 3월 연방공개시장위원회(FOMC) 개최를 앞두고 나오는 마지막 CPI라는 점에서 증시에 미치는 영향은 더 클 것으로 보인다. FOMC를 한 주 앞두고 ‘침묵 기간’을 준수해야 하는 만큼 연준 주요 인사의 발언이 없다는 점도 2월 CPI의 영향력을 더 크게 느끼도록 하는 상황이다.

지난 7일(현지시간)엔 파월 의장의 경제 낙관론에 S&P500 지수의 200일선은 지지에 성공했다. 다만, 2월 CPI 결과에 따라 해당 지표의 지지 또는 이탈이 결정될 수도 있다.

존 벨리즈 뱅크오프뉴욕멜론(BNY) 미국 거시경제 전략가는 “2월 CPI가 높아질 경우 ‘S(스태그플레이션)’라는 단어를 적용할 수 있다”고 평가했다. 주세페 세테 리플렉시비티 공동 창업자는 “낙관적인 기미가 조금이라도 있다면 증시가 반등할 수도 있다”고 강조했다.

11일(현지시간) 나오는 1월 구인·이직 보고서(JOLTs)에서 ▷구인(job openings) 지표 ▷자발적 이직률 지표는 고용시장 상황에 대한 힌트를 제공할 전망이다.

13일(현지시간)에는 2월 생산자물가지수(PPI)도 나온다. 시장 기대치는 전월 대비 0.3% 상승이다. 같은 날 주간 신규 실업수당 청구 건수도 발표된다.

주간 마지막 거래일인 14일엔 3월 미시간대 소비심리지수 예비치도 나온다. 2월 미시간대 예비치에서 전망을 웃돈 1년 기대인플레이션이 뉴욕증시에 투매를 끌어냈다는 점을 고려해야 한다.

트럼프 2기 행정부 출범 이후 증시에 지속해서 변동성 리스크를 주입 중인 트럼프 대통령의 ‘입’도 중요하다.

트럼프 대통령은 오는 12일 철강과 알루미늄에 대해 25%의 관세를 부과하겠다고 공언한 바 있다. 어떤 나라에도 예외나 면제는 없다고 했다. 트럼프 대통령은 지난 6일 백악관 집무실인 오벌 오피스에서 ‘철강과 알루미늄 관세도 조정하느냐’라는 질문에 “조정하지 않는다. 그것들은 다음 주에 발효된다”고 답했다.

다만, 앞서 캐나다와 멕시코의 관세 부과 흐름을 볼 때, 이번에도 발효 과정에서 상당한 ‘잡음’이 날 수 있다.

|