20조원대 체코 신규 원전 협상도 막바지 단계

올해 ‘수주 10조 시대’ 연다…유럽·중동 수주 기대

|

| 박정원(왼쪽 첫번째) 두산 회장이 지난해 5월 체코 두산스코다파워를 방문해 증기터빈 생산 현장을 살펴보고 있다. [두산 제공] |

[헤럴드경제=정윤희 기자] 두산에너빌리티가 사우디아라비아에서 잇달아 가스복합발전소 수주에 성공하며 승승장구 중이다. 3월 한 달 동안 사우디서 수주한 금액만 무려 3조원에 달한다. 여기에 20조원대 체코 신규 원전 수주 협상도 막바지에 접어든 만큼, 향후 두산에너빌리티의 주가에도 긍정적인 영향을 미칠 것이란 기대가 커지고 있다.

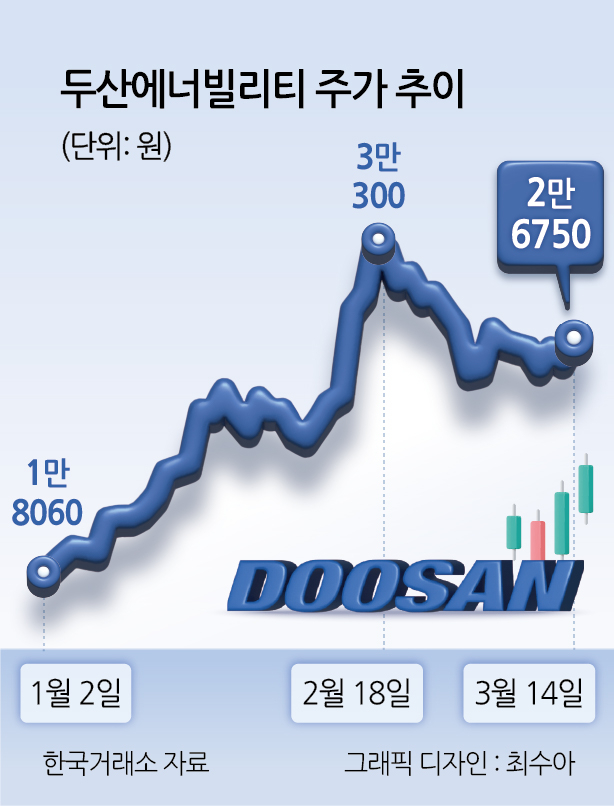

17일 한국거래소에 따르면, 두산에너빌리티는 지난 14일 기준 2만6750원에 장을 마감했다. 지난 1월2일 1만8060원과 비교하면 48%나 올랐다.

이는 두산에너빌리티가 사우디서 총 3조원 규모 가스복합발전소 수주에 성공했다는 소식이 전해진데 따른 것으로 풀이된다. 두산에너빌리티는 지난 13일 총 2조2000억원 규모 ‘사우디 루마1, 나이리야1 가스복합발전소’ 건설공사 계약을 체결한데 이어, 14일에는 사우디전력공사와 8900억원 규모의 파워플랜트12(PP12) 가스복합발전소 건설공사 계약을 체결했다.

|

두산에너빌리티는 도널드 트럼프 미국 대통령 취임 이후 원전 및 신재생에너지 관련 정책 기대감으로 주목 받고 있다. 연초 이후 순조롭게 주가를 끌어올리며 지난달 18일 종가 기준 3만300원을 달성했다. 다만, 이후 트럼프발(發) 관세정책 등 극심한 글로벌 시장 변동성과 차익 실현 매물 등으로 주가가 다소 하락, 최근에는 2만5000~2만6000원대를 오르내리는 상태다.

시장에서는 두산에너빌리티의 향후 수주 전망을 긍정적으로 보고 있다. 특히, 한국수력원자력이 체코 발주사 측과 이달 중 두코바니 신규 원전 2기 수주 협상을 타결하는 것을 목표로 세부 조율에 들어간 상태다. 수주 금액만 20조원대에 달할 것으로 예상된다. 여기에 아랍에미리트연합(UAE), 네덜란드, 폴란드, 루마니아, 우크라이나 등에서도 추가적인 수주 소식이 기대된다.

두산에너빌리티는 올해부터 ‘수주 10조원 시대’에 본격 돌입할 것으로 기대하고 있다. 실제 올해 수주금액 가이던스로 10조7000억원을 제시했다. 원자력 발전 4조9000억원, 가스·수소 3조4000억원이다. 두산에너빌리티는 지난 한 해 동안 연간 수주 계획 6조3000억원을 웃도는 7조1000억원의 수주 금액을 기록키도 했다.

증권업계서도 목표 주가를 상향하고 있다. 최근 대신증권은 3만5000원, 신한투자증권은 4만원으로 두산에너빌리티의 목표 주가를 올렸다. 허민호 대신증권 연구원은 “올해 아랍에미리트연합(UAE), 사우디의 원전 입찰이 시작되고 웨스팅하우스의 신규 대형 원전 수주는 두산에너빌리티의 주기기 수주로 이어질 것”이라며 “가스발전 주기기 분야에서도 해외 가스발전소 수주가 기대된다”고 했다.

|