국내 기업경영권 방어장치 취약

“일본식 공시·예외 인정 대안”

|

자사주 소각 의무화는 글로벌 스탠다드에서 벗어난 과도한 입법 규제라는 지적이 나온다.

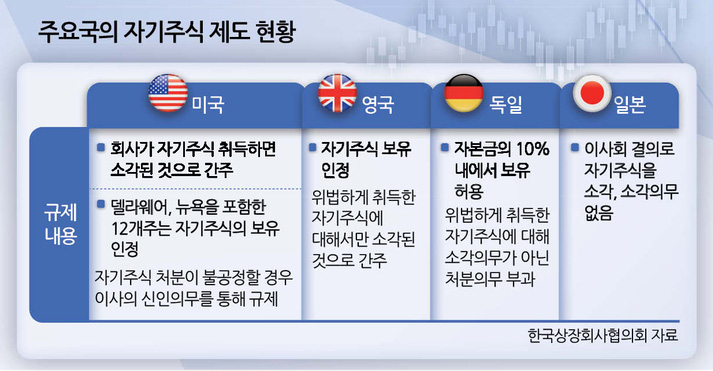

미국, 영국, 독일, 일본 등 선진국 가운데 자사주 소각을 법으로 의무화하는 사례는 없는 것으로 나타났다. 오히려 자사주 보유를 폭넓게 인정하거나 위법하게 취득한 경우에만 한해 소각 또는 처분 의무를 부과하는 등 제한을 두고 있다.

미국의 경우 주(州)별로 차이가 있다. 델라웨어·뉴욕을 포함한 12개 주에서는 기업의 자기주식 보유를 허용하고 있다. 이사의 충실의무 위반 등 불공정한 처분이 발생할 경우에만 법적 책임을 묻는다. 나머지 38개 주에서는 자사주를 취득하면 곧바로 소각된 것으로 간주한다.

애초 미국은 시가총액 산정시 유통주식 수를 기준으로 삼기 때문에 자사주 소각이 주가에 큰 영향을 미치지 않는다. 따라서 기업이 자사주를 매입하면 곧바로 시장에서 유통되는 주식 수가 줄어들어 주당 가치 상승하는 ‘소각 효과’가 발생한다. 주주 입장에서는 매입만으로도 환원 효과를 체감할 수 있는 셈이다.

우리나라는 발행주식 수를 기준으로 시가총액을 산정하고 있다. 기업이 자사주를 매입해도 총 발행주식 수가 변하지 않아 주당 가치가 곧바로 오르지 않는다.

영국도 자기주식 보유를 인정하되, 위법하게 취득했을 때만 소각을 강제한다. 독일은 자본금의 10% 한도에서 자사주 보유를 허용하며, 불법 취득분에 대해서는 처분 의무를 부과한다. 일본은 이사회 결의로 자사주 소각이 가능하지만 법적 의무는 없으며 일정한 목적을 충족할 경우 보유를 허용한다.

전문가들은 일본식 모델이 현실적인 대안이 될 수 있다고 지적한다. 일본은 자사주 소각을 권고하면서도 자사주 보유 목적을 공시하도록 했다.

이준서 동국대 경영학과 교수는 “우리나라도 일본처럼 자사주 매입 목적을 공시하도록 하고 그 목적이 타당하다면 매입·보유를 인정하는 방안이 필요하다”고 설명했다.

3차 상법 개정안 도입시 경영권 방어 수단이 해외 대비 크게 부족하다는 점도 우려 사항으로 꼽힌다. 미국, 영국, 일본은 포이즌 필·황금주·차등의결권 등 다양한 장치를 통해 적대적 인수합병(M&A)에 대비할 수 있다. 포이즌 필은 적대적 M&A에 맞서 기존 주주에게 신주를 시가보다 낮은 가격에 매수할 권리를 부여하는 제도로 경영권 방어를 위한 대표적인 장치다. 미국, 영국 일본, 프랑스 등이 채택하고 있다.

황금주는 주요 경영 사안에 ‘거부권’을 행사할 수 있는 방식이다. 지난 6월 도널드 트럼프 미국 대통령이 US 스틸을 일본에 매각하며 황금주 한 주를 발행한 사례가 있다.

그러나 국내에는사실상 자사주 처분 이외에는 방어 수단이 없다. 업계에서는 자사주 소각 의무화 논의와 더불어 경영권 방어 장치 마련 논의도 병행돼야 한다는 지적이 나온다.

재계 관계자는 “글로벌 스탠다드라고 평가받는 외국의 법제는 모두 2개 이상 경영권 방어 수단을 갖추고 있다”라며 “우리나라는 자기주식 처분을 제외한 경영권 방어 수단 전무하다고 지적했다. 그러면서 “이를 보완할 수 있는 입법이 절실하다”고 주장했다. 신주희·문이림 기자