지역화폐·바우처 형태 지급안엔 부정적

전문가 “기존 결제 인프라와 연계 필수적”

|

정부와 국회가 원화 스테이블코인 도입을 위한 입법을 서두르고 있지만 주요 소비층으로 꼽히는 20·30세대의 시선은 냉정했다.

수수료 절감, 빠른 정산 등 결제 수단으로서의 혁신성을 갖추더라도 ‘쓸 수 있는 곳이 없다면 의미 없다’는 현실적인 판단을 내리며 사용처 확보를 초기 시장 안착의 핵심 조건으로 판단했다.

그간 원화 스테이블코인을 둘러싼 논의는 공급자 중심의 당위성에 치우쳐 있었던 만큼, 이제는 금융 소비자들이 체감할 수 있는 사용성과 경제적 파급 효과까지 균형감 있게 접근해야 한다는 지적이 나온다.

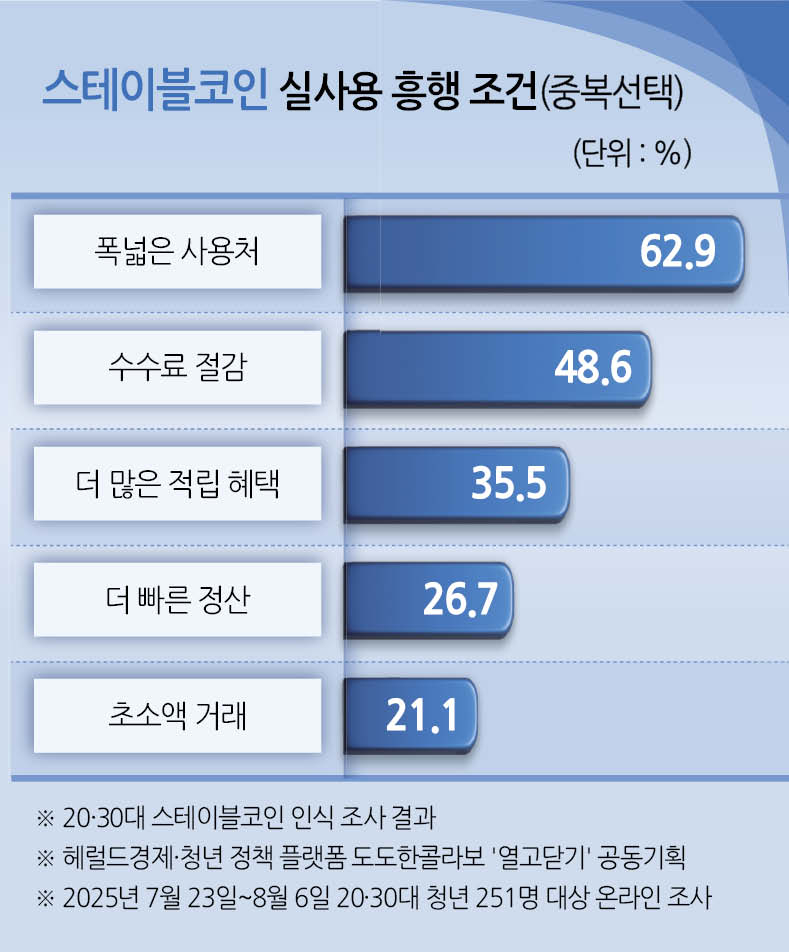

본지의 스테이블코인 인식조사에서 전체 응답자의 62.9%가 ‘폭넓은 사용처 확보’를 결제수단으로서 가장 중요한 조건으로 꼽았다. 수수료 절감(48.6%), 적립 혜택(35.5%), 빠른 정산(26.7%), 초소액 거래 가능(21.1%) 등이 뒤를 이었다. 아무리 혁신적인 결제 수단이더라도 일상적인 활용이 가능해야 쓰겠다는 것이다.

20·30세대는 스테이블코인의 실제 활용 가능성에 대해 다소 회의적인 시각도 함께 드러냈다. 이를 보여주는 대목이 바로 정치권의 관심과는 달리 원화 스테이블코인을 지역화폐나 정부 바우처 등 형태로 지급하는 방안에 대해 청년층은 수용 의향 ‘없음’(41%, 전혀 없음 20.3%·다소 없음 20.7%)을 가장 많이 선택했다는 것이다. ‘있음’과 ‘잘 모르겠다’는 각각 35.5%, 23.5%로 집계됐다.

하지만 제도 설계 논의는 스테이블코인의 실질적 사용보다는 발행 구조에 더 치우쳐 있다는 지적이다.

류창보 오픈블록체인·DID협회장 겸 NH농협은행 디지털전략사업부 블록체인팀 팀장은 “중요한 것은 발행 주체가 아니라 어떤 플레이어들과 생태계를 구성하고 어떻게 유통·활용할지”라며 “발행만 해놓고 쓰이지 않는다면 지폐 인쇄 후 창고에 쌓아둔 것과 다를 바 없다”고 말했다.

스테이블코인은 기존 결제 인프라와의 연계가 필수적이라고 전문가들은 입을 모은다. 은행 계좌에서 스테이블코인으로 손쉽게 전환할 수 있어야 하며, 기존 카드 가맹점 네트워크에서도 별도 절차 없이 결제가 가능해야 한다는 것이다. 또한 핀테크 앱에서는 간편지갑과의 통합을 통해 QR, NFC, 실물카드 등 사용자에게 익숙한 결제 수단과의 연동이 이뤄져야 한다는 설명이다.

결국 유통 생태계의 핵심은 가맹점 확보와 사용자 경험이다. 가맹점 입장에서는 기존 결제 체계보다 낮은 수수료, 빠른 정산 속도, 기존 포스(POS) 시스템과의 호환성이 확보돼야 하며, 소상공인을 위한 특화된 서비스도 필요하다. 사용자 측면에서는 포인트 적립이나 멤버십 연계 등 실질적인 편의성이 담보돼야 일상적인 활용이 가능하다는 분석이다.

강형구 한양대 교수는 “우리는 삼성전자, 카카오, 네이버, 토스 등 디지털 플랫폼을 보유한 몇 안 되는 나라”라며 “이들과 협력해 스마트폰, 메신저 등 일상적인 서비스 안에 스테이블코인을 통합하고, 지갑 기능을 탑재해 사용성을 높일 수 있을 것”이라고 했다.

아울러 20·30세대는 민간의 주도성과 공공의 신뢰 장치가 균형을 이루어야 한다는 의견을 내놨다. ‘원화 스테이블코인의 관리 주체로 누가 적합한가’라는 질문에 ‘민간 주도+정부 가이드라인 방식’(24.3%) 응답 비중이 금융당국(23.9%)보다 소폭 앞섰다. 유혜림·홍태화·정호원 기자