|

| [한솔제지] |

펄프價 안정 및 달러화 강세 흑자전환 기여

수출 비중 큰 제지사 ‘효과’… 각 사 사정 달라

[헤럴드경제=홍석희 기자] 한솔제지가 지난해 4분기 깜짝실적 반등으로 연간 영업이익이 전년대비 100% 넘게 늘어났다. 원자재인 펄프가격 하락 등 외부 요인도 있었으나, 이익 증대 효자는 수출이었던 것으로 분석된다. 지난해 말 원달러 환율이 급등하면서 수출을 해 납품 대금을 달러로 받는 상황이 이익 증가의 원인이란 평가다. 실적 발표를 앞두고 있는 다른 제지사들 역시 수출 비중이 큰 업체가 더 좋은 실적을 기록했을 것으로 전망된다.

▶한솔제지, 2025년 영업익 499억… 전년比 127% ↑

한솔제지는 최근 공시를 통해 2025사업연도 연결 기준 매출액이 2조2900억원으로 영업이익은 499억원을 기록했다고 밝혔다. 매출은 전년 대비 3.4% 증가한 수치고, 영업이익은 전년대비 127.1% 상승한 수치다. 한솔제지의 지난해 4분기 매출은 5622억원에 영업이익은 139억원을 기록했다. 이는 전분기 대비 매출은 9.6% 증가한 수치고, 영업이익은 흑자전환한 것이다. 한솔제지는 호실적 기록 이유에 대해 “환율 상승, 원부자재 가격 및 해상운임료 하락 등 비용환경 개선이 손익회복에 기여했다”고 공시했다.

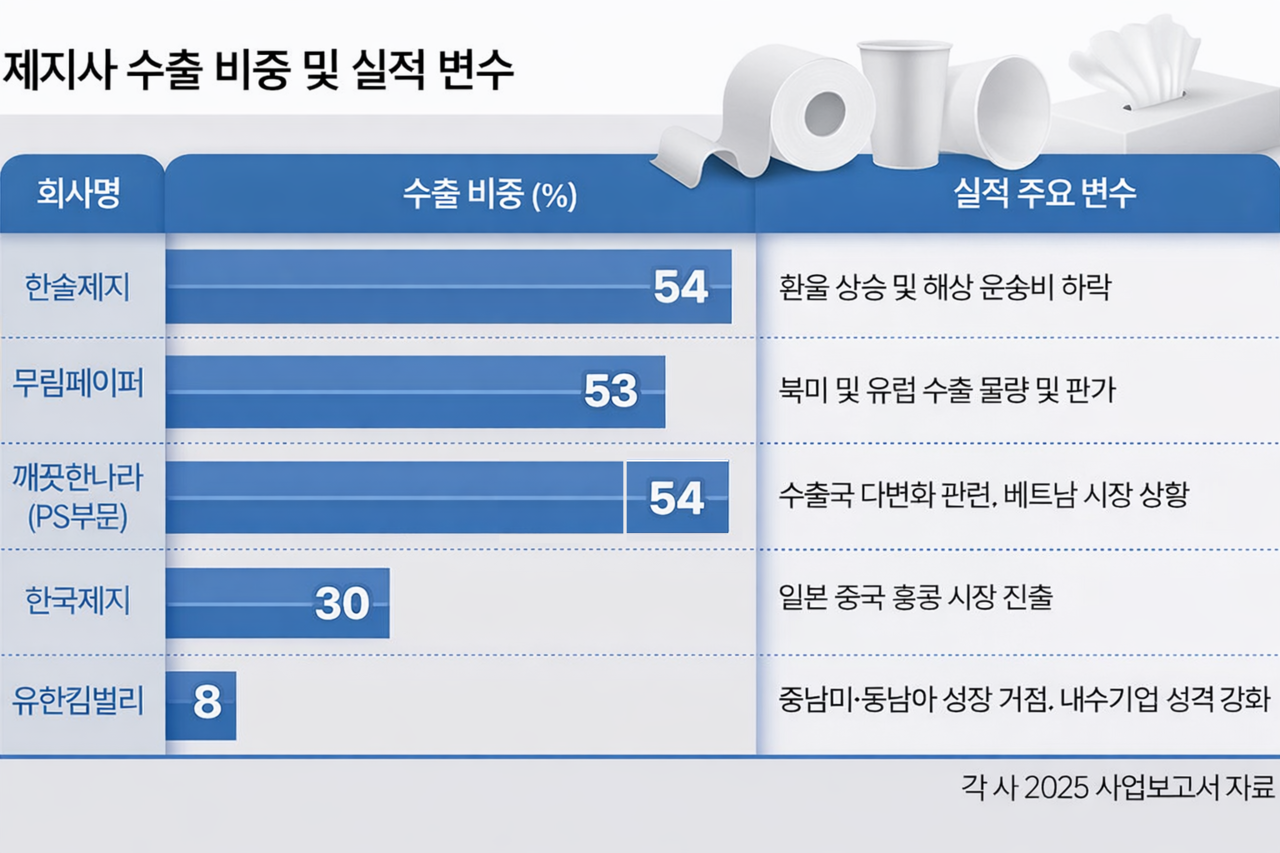

한솔제지의 실적 선방에 주효했던 원인으로는 우선 환율 효과 덕이 큰 것으로 해석된다. 한솔제지의 사업보고서에 따르면 한솔제지의 전체 매출 가운데 54%는 해외 시장에서 발생한다. 특히 미국등 북미시장 매출 비중이 큰데, 특히 인쇄용지와 특수지 부문 수출이 큰 비중을 차지 한다. 한솔제지는 미국·유럽 등 선진시장을 포함해 아프리카·아시아 등 전 세계로 수출을 하고 있다. 수출 납품 대금은 달러로 정산받게 되는데, 이 때문에 원화 대비 달러가 강세를 띄는 ‘고환율’은 실적 개선에 도움이 된다.

한솔제지가 지난해 실적 선방을 한 원인으론 펄프 가격 하락이 지목된다. 펄프업계에 따르면 국제 펄프가격 시세는 지난해 8월 기준 톤당 630달러를 기록하면서 연중 최저치를 기록하기도 했다. 여기에 펄프가격은 통상 연말로 갈수록 수요가 늘면서 가격역시 오르기 마련인데, 지난해의 경우 중국의 펄프 수요가 줄어들면서 펄프 가격이 안정적으로 관리됐다. 이는 한솔제지의 이익 증대로 이어졌다. 펄프 가격이 안정적이었던 배경엔 브라질의 펄프 생산량이 늘어난 것도 큰 영향을 미친 것으로 알려진다

|

| 제지사 수출 비중 및 실적 변수 [각사 사업보고서] |

▶多수출 기업 호실적 가능성… 한자리수 영업이익률은 과제

무림페이퍼 역시 수출 비중이 약 50%를 웃도는 대표적인 수출형 제지사다. 회사는 공시를 통해 제지 제품을 100여 개국에 수출하고 있으며, 전체 매출의 약 53%가 해외에서 발생한다고 밝힌 바 있다. 증권가에서는 무림페이퍼가 원화 약세 국면에서 내수 둔화 충격을 상대적으로 흡수할 수 있는 구조를 갖췄다고 본다. 특히 북미·유럽 수출 물량이 일정 수준 유지될 경우 환율 효과가 매출과 이익 방어에 기여할 수 있다는 분석이다.

깨끗한나라는 사업부별 온도 차가 뚜렷하다. 분기보고서에 따르면 백판지(PS) 부문 매출의 약 54%가 수출에서 발생한다. 이 부문만 놓고 보면 환율 효과와 수출 다변화가 실적 방어 요인으로 작용했을 가능성이 있다. 한국신용평가는 깨끗한나라에 대해 “백판지 내수 소비 둔화 경쟁 업체 증설로 인한 공급 압박 전력비·인건비 상승 등을 수익성 저해 요인”이라고 말했다. 깨끗한나라 관계자는 “산업용 전기료가 올랐다. 단기적으로 실적에 영향을 미칠 변수”라고 설명했다.

한국제지는 수출 비중이 약 30% 수준으로, 한솔제지나 무림페이퍼보다는 내수 의존도가 높다. 일본·중국·홍콩 등으로 수출을 확대하고 있지만, 전체 실적에 미치는 영향은 제한적이라는 평가가 많다. 증권가에서는 한국제지의 지난해 실적 방향을 △도공지·비도공지 판매 단가 △펄프 및 원재료 가격 스프레드 △내수 비중 품목의 판가 방어력에서 찾고 있다.

유한킴벌리는 수출 비중이 약 8% 수준에 그쳐, 제지업계 내에서도 전형적인 내수형 기업으로 분류된다. 생활·위생용품 중심의 사업 구조상 환율 효과보다는 국내 소비 흐름과 판촉 경쟁, 유통 채널 비용이 실적을 좌우한다. 증권가에서는 유한킴벌리의 지난해 실적에 대해 “고환율보다는 내수 소비 회복 여부와 비용 관리 성과가 더 중요했을 것”이라고 평가했다.

국내 주요 제지사들의 공통된 고민은 낮은 영업이익률이다. 업계 전반의 영업이익률은 대체로 1~4%대에 머물러 있으며, 환율·펄프 가격·에너지 비용 등 외부 변수에 따라 실적 변동성이 크다. 증권가에서는 “고환율 환경이 일시적 변수가 아닌 구조적 조건으로 굳어질 경우, 단순 물량 확대만으로는 한계가 뚜렷하다”며 “특수지·친환경 포장재 등 고부가가치 제지 매출 비중을 늘리는 전략이 중장기 실적을 가를 것”이라 내다봤다.