나에게 맞는 보험상품을 한눈에 비교하고 1분 만에 가입까지 진행할 수 있는 ‘플랫폼 보험상품 비교·추천 서비스’가 19일 마침내 베일을 벗었다.

보험사 홈페이지를 일일이 찾아 견적을 비교해야 했던 불편을 해소할 수 있다는 강점에 더해, 보험사 간 경쟁을 촉진시켜 소비자 편익 증진으로 이어질 것이란 기대를 모은다.

다만, 빅테크 플랫폼에서는 수수료 탓에 주요 자동차보험사의 보험료가 각사 홈페이지보다 더 비싸질 수 있다는 아쉬움도 남겼다.

플랫폼 보험상품 비교·추천 서비스는 핀테크 플랫폼을 통해 여러 보험사의 온라인용(CM) 보험상품을 비교해주고 소비자에게 가장 적합한 상품을 추천해주는 서비스다.

‘네·카·토(네이버페이·카카오페이·토스)’를 포함해 금융위원회가 혁신금융서비스 사업자로 지정한 11개 핀테크사(NHN페이코·비바리퍼블리카·SK플래닛·뱅크샐러드·카카오페이·헥토데이터·네이버파이낸셜·핀다·쿠콘·핀크·해빗팩토리)의 플랫폼에서 서비스가 시행된다.

이날 오전 9시부터 자동차보험과 용종보험에 대한 서비스가 시작됐다. 자동차보험은 7개 핀테크 플랫폼(네이버페이·카카오페이·토스·뱅크샐러드·핀크·시그널플래너·체크페이)과 온라인(CM) 자동차보험을 취급하는 10개 손보사가 참여한다. 용종보험은 쿠콘 플랫폼인 체크페이를 통해 5개 손보사 상품을 비교·추천 받을 수 있다.

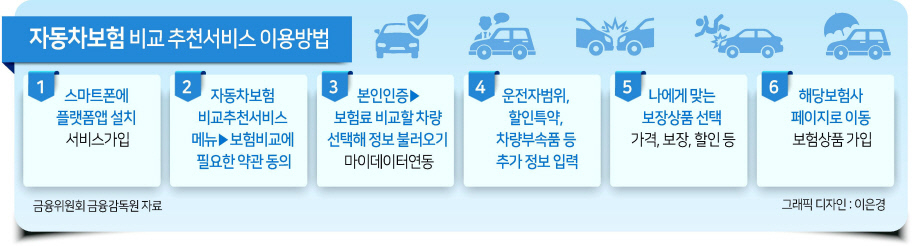

서비스의 강점은 편의성이다. 기자가 이날 직접 네이버 앱을 통해 자동차보험 비교·추천 서비스를 이용해 보니, 약 1~2분 만에 보험사별로 견적을 받아볼 수 있어 편리했다. 기존에 보험사 다이렉트 홈페이지에 일일이 들어가 견적을 비교해야 하는 번거로움이 몇 번의 클릭만으로 해결될 수 있었다.

이용 순서는 보험 비교에 필요한 약관에 동의하고 본인인증을 거치는 것으로 시작했다. 이어 마이데이터를 통해 현재 보유하는 차량 정보를 불러와 확인해 보고, 블랙박스, 전방 충돌 방지장치 등 보험료 할인에 필요한 부속품을 선택하는 단계를 거쳤다.

차를 사용하는 목적(출퇴근·가정용)과 운전자 범위(부부)를 선택하고 마일리지 할인, T맵 운전점수 할인 등 보험료 할인 옵션을 추가하고 나니 곧바로 보험료 비교 순서로 넘어갔다. 보험료 계산에는 최대 1분이 걸린다고 했지만, 기자는 10초 정도 만에 보험사별 견적을 확인할 수 있었다. 마일리지 환급 포함/미포함 보험료와 적용된 할인 옵션, 보장범위 등의 정보가 제공됐다.

마음에 드는 상품을 골라 ‘바로 가입하기’ 버튼을 누르면 해당 보험사 홈페이지로 넘어가 가입이 진행된다. 이름과 주민등록번호, 휴대전화 번호를 입력하고 동의·인증을 거치면 네이버페이에서 계산된 보험료대로 가입을 할 수 있었다. 차량정보를 더 입력할 필요가 없었고, 추가 절차는 할인특약에 필요한 별도서류 입력이나 보험료 결제방법 선택 정도였다.

금융당국은 이번 서비스 시행을 통해 소비자들이 보험료, 보장범위 등 다양한 기준으로 여러 회사의 상품을 한꺼번에 비교하고 특약정보도 상세하게 확인할 수 있어 자신에게 더 적합한 상품을 더 낮은 가격에 가입할 수 있게 됐다고 기대하고 있다.

보험상품 비교를 통해 보험사 간 경쟁을 유발시켜 소비자 효용이 극대화될 것이란 기대도 있다. 온라인·원스톱 대환대출 서비스의 경우, 대출고객을 뺏기지 않으려는 금융기관들이 앞다퉈 금리를 낮추면서 주택담보대출 차주들이 평균 1.5%포인트의 금리 인하 효과를 볼 수 있었다.

약 2500만명이 가입하고 있는 자동차보험과 용종보험을 시작으로, 실손보험, 저축성보험, 여행자보험, 펫보험, 신용보험 등 다양한 상품들에 대해서도 연내 서비스를 선보일 예정이다. 플랫폼을 제공하는 핀테크사들에 대해서는 비교·추천 알고리즘 검증 등을 통해 소비자 피해를 최소화했으며, 향후 서비스 이용상황을 모니터링하며 제도개선방향을 검토할 계획이다.

김주현 금융위원장은 전날 서울 종로구 손해보험협회를 찾아 서비스를 직접 시연해보고 “보험상품은 일상생활과 밀접하지만 정보 비대칭성이 높으므로, 소비자가 체감하는 서비스 효용도 클 것”이라고 평가했다.

다만, 업계 일각에서는 아쉬움의 목소리도 나온다. 빅4 손보사(삼성·DB·현대·KB)가 네이버페이·카카오페이 플랫폼의 수수료를 3%로 합의하면서 해당 플랫폼에서 산출된 보험료가 각사 온라인 상품의 보험료보다 비싸질 가능성이 있기 때문이다. 한 업계 관계자는 “PM(플랫폼) 요율 때문에 플랫폼의 보험료가 빅4 홈페이지보다 비싸게 되는 것”이라며 “시행 초기에 플랫폼이 더 비싸다는 인식이 생겨 흥행에 차질이 생길까 걱정된다”고 말했다. 강승연 기자