|

| 서울 시내 한 은행 금리 안내 전광판 앞을 시민들이 지나가고 있다. [연합] |

[헤럴드경제=홍태화 기자] “시장과 금리 상황이 불투명하기 때문에 대기성 자금에 돈이 몰린다. 그 중 그나마 수익률이 좋았던 게 6개월 미만 정기예금, 머니마켓펀드(MMF), 양도성예금증서(CD) 등이다. 그러니 거기에 일부 몰릴 뿐이다. 결국 중요한 건 지금은 기다려야 할 때란 사실이다. 기회가 올 것이고 그 때 투자할 현금을 준비해놔야 한다.”(정선진 KB은행 양재PB센터 팀장)

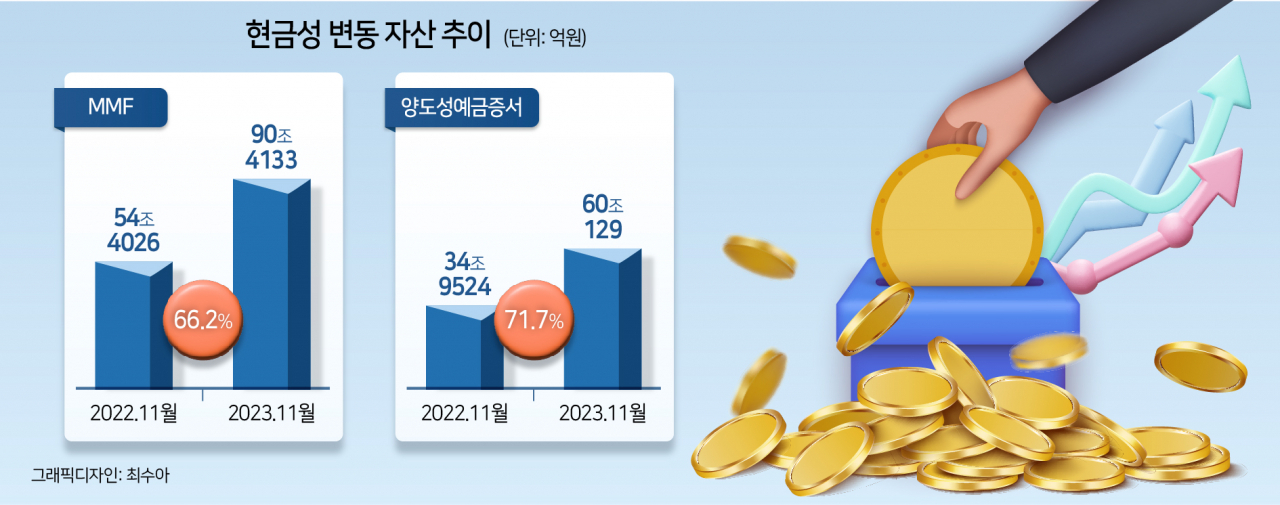

투자처를 찾는 현금성 대기 자금이 기하급수적으로 늘고 있다. MMF와 CD 규모가 1년 사이 각각 66.2%, 71.7% 증가했고, 6개월 미만 정기예금 잔액은 지난해 11월까지 6개월 연속 증가했다. ‘머니무브(자산이동)’를 준비하는 현금이다. 금리 인하가 개시되면 대거 이동이 시작될 수 있다.

23일 한국은행에 따르면 지난해 11월 말 기준 예금은행의 만기 6개월 미만 정기예금 잔액은 210조6275억원으로 집계됐다. 6개월 미만 정기예금 잔액은 지난해 5월(168조5531억원)부터 늘어나기 시작했다. 반면 1년 이상 2년 미만 정기예금 잔액은 지난해 9월 591조9366억원, 10월 584조6672억원, 11월 579조9663억원 등으로 줄었다.

MMF와 CD 규모도 급속도로 커지고 있다. 한국은행의 작년 11월 평균 광의 통화량(M2 기준·평잔·원계열)에 따르면 MMF 규모는 90조4133억원을 기록했다. 이는 지난 2022년 11월(54조4026억원)보다 36조107억원이 늘어난 규모다. CD도 34조9524억원에서 60조129억원으로 25조605억원 늘었다.

두 상품 증가 규모를 합치면 61조712억원에 달한다. 이는 전체 M2 증가 규모의 68.7%다. 전체 M2는 3894조8025억원으로 2022년 11월 3805조8560억원에서 88조9465억원 늘었다.

이처럼 유동화가 쉬운 ‘실탄’을 쌓은 것은 금리 때문이다. 코로나19 이후 2021년 8월 기준금리 인상을 시작한 이래 2년 5개월간 이어진 긴축이 끝나면, 이 현금성 자산은 주식 등으로 대거 이동할 수 있다.

한 한은 관계자는 “MMF의 경우 금리 변동성 확대에 따른 단기 자금 운용 수요가 영향을 미쳤다”며 “CD도 마찬가지로 단기자금이고 금리와 연결해 생각해야 한다”고 설명했다. 이어 “결국 자금의 단기 운용요인이 커진 것”이라고 덧붙였다.

전세계적인 현상이기도 하다. 미국도 천문학적 금액이 MMF와 CD에 쌓여있다. 월스트리트저널(WSJ)에 따르면 지난해 3분기 기준으로 MMF와 CD에는 8조8000억달러, 약 1경1762조원이 적립돼 있다.

두 투자처 모두 장기 투자 목적의 상품이 아니다. 다르게 말하면 금리가 떨어지고 주식 등 자산시장이 활기를 되찾으면 언제든 이동할 수 있다.

정선진 KB은행 양재PB센터 팀장은 “시장 상황이 불투명하니 대기성 자금으로 인식되는 곳에 몰린다”며 “은행에선 통상 예금을 하는데, 요새 CD를 많이 발행했고 금리가 살짝 높아서 CD로 간 측면이 있다”고 설명했다.

그러면서 “MMF는 입출금통장 역할을 하니 결국 ‘대기를 해야겠다’, 그러면서도 ‘그나마 수익률이 높은 곳을 찾겠다’는 생각들”이라며 “지금은 부동산도, 주식도 들어가기 그렇기 때문에 대기를 해야하고, 결국 기회가 오면 투자를 해야하는 돈”이라고 덧붙였다.