|

| 22일 서울 중구 남산에서 바라본 서울 시내 아파트 밀집 지역의 모습. [연합] |

[헤럴드경제=강승연 기자] 다음주 출시되는 신생아특례대출과 보금자리론이 40조원 규모로 시중에 풀리게 되면, 대출수요를 자극해 가계부채의 증가세를 가중시킬 수 있다는 우려가 계속되고 있다. 이에 대해 금융당국은 출시 이후 관계부처 협의를 통해 공급속도를 조절함으로써 가계대출 관리목표를 달성할 수 있다는 입장이다.

25일 금융당국과 금융권에 따르면 새로운 정책모기지 상품인 신생아특례대출과 보금자리론이 각각 29일, 30일에 출시된다. 신생아특례대출은 은행, 보금자리론은 은행과 저축은행·보험사 일부에서 판매될 예정이다.

신생아특례대출은 지난해 1월 이후 아이를 출산한 무주택 세대주나 1주택자에게 소득·만기에 따라 5년간 1.6~3.3%의 저금리로 최대 5억원까지 대출해주는 상품이다. 아이를 더 낳으면 금리 인하 및 특례기간 연장 혜택을 제공한다. 단, 부부합산 연소득 1억3000만원 이하, 순자산 4억6900만원 이하여야 하고, 대상주택은 주택가격 9억원 이하에 전용면적 85㎡ 이하로 제한된다.

27조원 규모로 공급되는 신생아특례대출은 최저 1%대 금리를 적용받을 수 있는 데다 주택담보대출비율(LTV) 70%(생애최초 80%)까지 가능하고, 총부채원리금상환비율(DSR) 규제에서도 제외되기 때문에 가계대출 증가 요인으로 작용할 수 있다는 우려가 제기돼 왔다.

보금자리론도 가계대출 관리에 변수가 될 수 있다. 지난해 43조원 공급된 특례보금자리론은 시중은행보다 낮은 4%대 고정금리로 5억원까지 빌릴 수 있고 DSR 규제도 받지 않아 가계대출 폭증의 주범으로 지목됐다. 새로 출시되는 보금자리론의 요건은 특례보금자리론 출시 이전 수준인 주택가격 6억원 이하에 대출한도 3억원 정도로 예상된다. 공급규모는 10조원대로 전망되고 있다.

지난해 특례보금자리론처럼 정책모기지가 또다시 가계대출을 자극할 수 있다는 우려에 대해 금융당국은 문제 없다는 입장이다. 기획재정부·국토교통부 등 유관부처와 함께 운영하는 ‘주택정책금융 협의체’를 통해 가계부채 상황을 모니터링하고 그에 따라 정책모기지 공급속도를 조절하겠다는 방침이다.

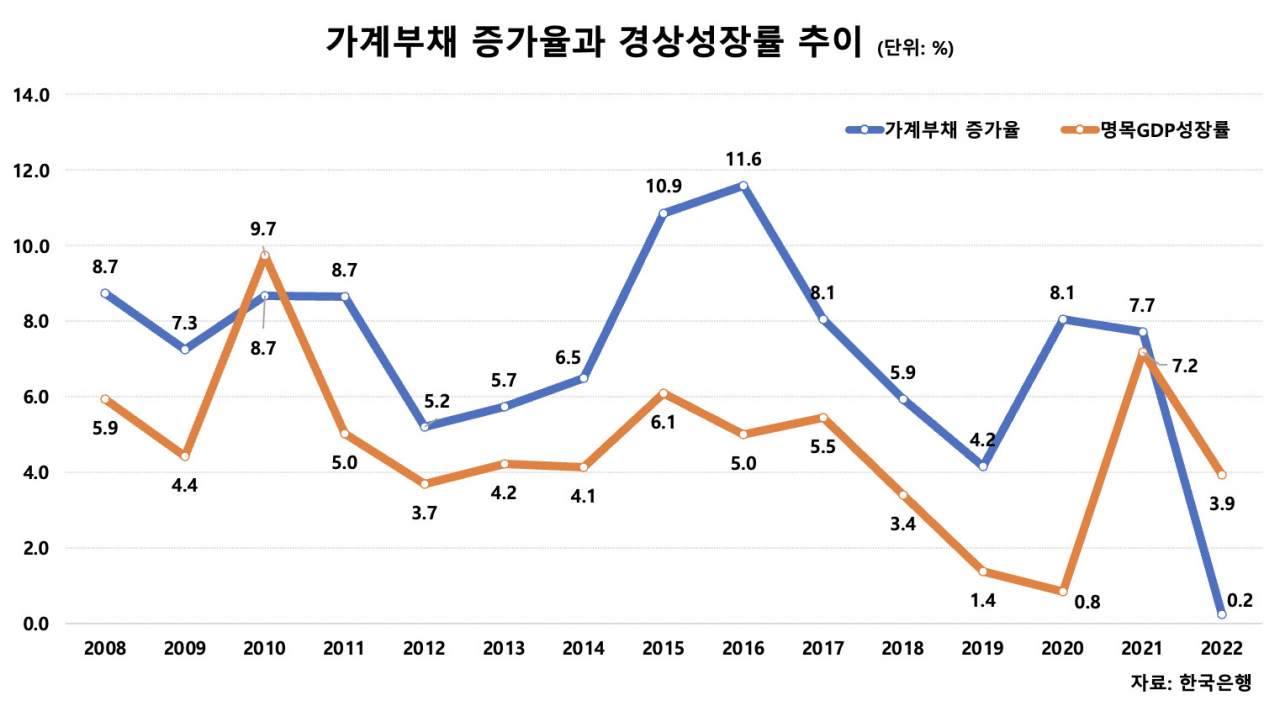

특히 예년보다 가계대출 관리목표를 높여 잡은 만큼, 정책모기지 속도조절에도 각별히 신경쓰겠다는 각오다. 금융당국은 올해 가계대출 증가율을 경상성장률 범위 내로 관리함으로써 현재 100.8% 수준인 국내총생산(GDP) 대비 가계대출 비율을 낮춰 나가겠다는 목표를 세웠다. 올해 경상성장률 전망치는 4.9%다. 여기에 더해 5대 금융지주는 올해 가계대출 증가율을 2% 이내로 관리하겠다고 금융당국에 보고한 것으로 전해졌다.

금융당국 관계자는 “금리 상승, DSR 규제 등으로 이례적으로 가계부채가 감소했던 2022년을 제외하면 글로벌 금융위기 이후 가계부채 증가율이 경상성장률보다 낮았던 해는 2010년 한 번밖에 없었다. 그동안 해본 적 없는 의욕적인 시도를 해보겠다는 것”이라며 “정책적 의지를 갖고 다각적으로 가계대출을 관리해 GDP 증가율 범위 안에서 관리될 수 있도록 하겠다”고 강조했다.