[헤럴드경제=김성미 기자] 여러 보험사들이 인수합병(M&A) 시장에 나와 있는 가운데 조(兆) 단위 몸값으로 업계의 주목을 한 몸에 받고 있는 매물이 있다. 바로 롯데손해보험이다. 최대주주인 JKL파트너스의 밸류업(기업가치 향상) 전략으로 기업가치를 약 3조원까지 키우면서 누가 베팅에 나설지 업계의 관심이 쏠린다.

롯데손보는 JKL의 최대 규모의 바이아웃(경영권 인수) 투자였던 만큼 엑시트(투자금 회수) 결과가 하우스 입지에도 큰 영향을 끼칠 것으로 전망된다. 2001년 설립된 JKL은 총 36개의 기업에 투자, 누적 운용자산(AUM)이 약 2조8636억원에 이르는 한국의 대표 사모펀드(PEF) 운용사 중 하나다.

▶보험 포트폴리오 재구축…지속 성장 발판 마련=롯데손보는 그야말로 알짜 매물로 꼽힌다. 만년 적자를 기록하던 회사가 2019년 JKL에 인수된 지 몇 년 만에 사상 최대 실적을 경신하고 있기 때문이다. 이는 일시적인 턴어라운드가 아니라는 게 회사 설명이다. 보험계약마진(CSM) 확보 등 보험 포트폴리오를 재구축함에 따라 지속적으로 이익 성장이 가능하다고 강조했다.

먼저 CSM을 확보할 수 있는 장기보장성보험 판매 확대에 힘을 쏟았다. 인수 당시 52.6%에 이르던 장기보장성보험 비중은 2021년 76%, 2022년 80.2%, 2023년에는 86.2%까지 상승했다. 이와 함께 손익 변동성이 큰 자동차보험은 보험 언더라이팅 고도화 전까지 ‘디마케팅’을 진행했다.

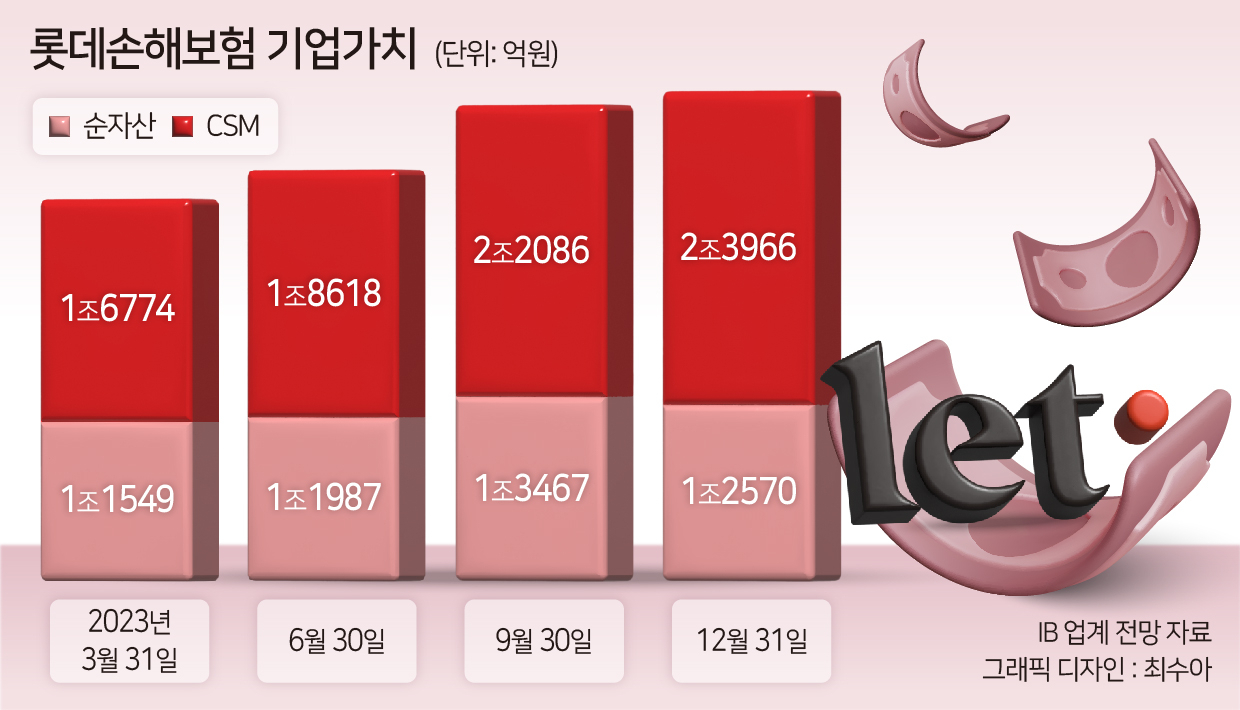

이같은 포트폴리오 재구축 작업을 통해 CSM의 순증가는 계속되는 모습이다. 지난해 1분기 말 1조6774억원에 이르던 CSM은 같은해 4분기 말 2조3966억원까지 불어났다. CSM의 순증은 보험영업이익으로 인식된 상각액보다 신계약 유치가 많았다는 뜻으로, 향후에도 이익 성장이 지속될 가능성이 높다는 것으로 해석된다.

손해율과 유지율 또한 포트폴리오의 질적 개선을 증명했다. 2019년 96.5%에 이르던 손해율은 지난해 81.6%로 하락했다. 보험계약유지율은 13회차 88%, 25회차 76.6%로 업계 최상위 수준을 기록했다. 자산 리밸런싱에도 나섰다. 대체투자에 편중된 자산 포트폴리오를 채권 등 안전자산으로 변경했다. 이는 자본적정성을 상승하고 투자변동성을 낮추는 효과를 이끌었다.

▶디지털 전환 박차…400억 투자 ‘원더’ 출시=대규모 투자로 디지털 전환에도 박차를 가했다. 보험 전 영업 과정을 모바일로 완료할 수 있는 영업 지원 플랫폼 ‘원더’를 지난해 말 출시했다. 무려 4년간 400억원을 투입해 개발한 플랫폼이다. 설계사는 사무실에 전혀 가지 않고 교육·설계·청약·고객관리 등 전 과정을 손 안에서 진행할 수 있다.

원더를 통해 임대료 등의 비용 절감은 설계사 혜택, 보험 서비스 개발로 재투자되는 선순환 구조를 만들었다. 롯데손보는 현재 3000여명 수준인 전속 설계사를 최대 1만명까지 늘린다는 목표다. 출시 몇 달 만인 올 1분기 기준 다운로드 4만건, 회원가입 1만명의 성과를 거뒀다. 이처럼 디지털 전환으로 인한 고정비용 절감 효과는 앞으로 지속될 것으로 분석된다.

롯데손보의 시가총액은 약 1조117억원이다. 그렇다면 약 3조원이라는 기업가치는 어떻게 나온 숫자일까. 통상 보험사의 기업가치는 순자산+CSM으로 평가한다. 롯데손보의 지난해 말 기준 순자산(1조2750억원)과 CSM(2조3966억원)을 합하면 3조6536억원이다. 여기에 최근 보험 딜(오렌지라이프, 푸르덴셜생명)의 할인율(0.7~0.8)을 적용하면 기업가치는 약 2조5575억~2조9229억원으로 평가된다.

JKL은 롯데손보 지분 53.49%를 3700억원에 인수한데 이어 3600억원 규모의 유상증자를 단행, 지분율 77.04%를 확보하는데 총 7300억원을 투자했다. 시장은 JKL이 보유한 지분 가치만 해도 1조9702억~2조2518억원에 이를 것으로 보고 여기에 경영권 프리미엄을 반영하면 2조원대의 빅딜을 전망했다. 매각주관사인 JP모간은 조만간 국내외 전략적투자자(SI) 등 원매자들에게 투자설명서(IM)를 발송할 예정이다.