|

| 서울 한 부동산중개사무소 앞을 시민이 지나가고 있다.[연합] |

[헤럴드경제=김광우 기자] 전체 인구의 4분의 1 수준인 50~64세 베이비부머들이 은퇴 시기에 직면한 가운데, 이들이 가진 자산 대부분이 ‘부동산 등 실물자산’에 쏠린 것으로 나타났다. 심지어 이들이 가진 주택담보대출 상환 부담 또한 은퇴 후에 지속되는 경우가 많았다. 향후 부동산 유동화를 통해 노후생활 자금을 마련하려는 수요가 늘어날 수 있다는 분석이 나오는 이유다.

|

| 하나금융연구소 ‘대중부유층 시니어의 자산관리 계획’ 보고서 발췌. |

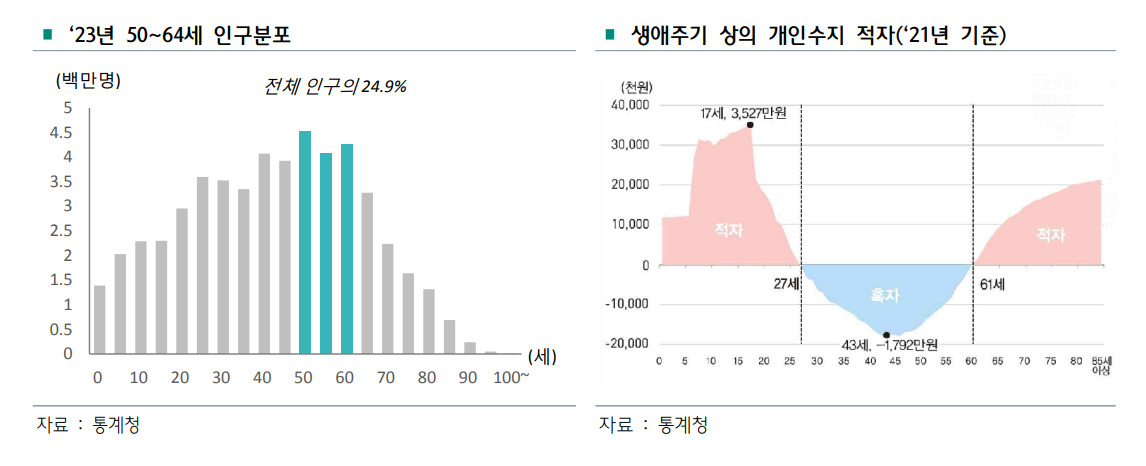

4일 하나은행 하나금융연구소는 이같은 내용을 담은 ‘은퇴에 직면한 대중부유층 시니어의 자산관리 계획’ 보고서를 발간했다. 보고서에 따르면 현재 은퇴 시기에 접어든 50~64세 인구는 전체 4분의 1 수준인 24.9%를 차지했다. 향후 10년 후에도 5060 인구는 24.1%를 차지하며 향후 한국 경제에 상당한 영향력을 행사할 것으로 분석됐다.

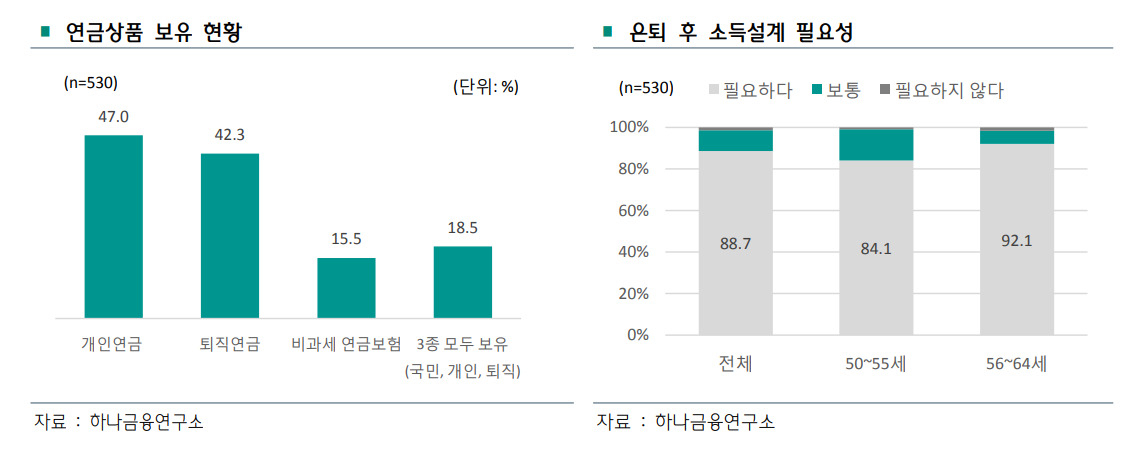

문제는 은퇴 후 현금흐름 확보에 대한 준비가 부족하다는 것이다. 보고서에 따르면 은퇴 후 생계유지를 돕는 국민연금 소득대체율은 2008년 50%에서 2028년 40% 수준으로 지속 감소할 것으로 전망된다. 이 경우 퇴직연금, 개인연금 등의 중요성이 확대된다. 하지만 하나금융연구소 설문조사 결과 은퇴를 앞둔 시니어들 중 국민·개인·퇴직연금 등 3종 연금을 모두 보유한 이들은 전체 18.5%에 불과했다.

|

| 하나금융연구소 ‘대중부유층 시니어의 자산관리 계획’ 보고서 발췌. |

이는 자산 수준이 낮은 계층에 한정되는 사항이 아니었다. 금융자산 1억원~10억원 미만을 보유한 ‘대중부유층’ 계층의 경우도 마찬가지였다. 보고서 설문조사에 따르면 대중부유층 시니어의 88.7%는 ‘은퇴 후 현금흐름 방안 설계가 필요하다’고 응답한 바 있다.

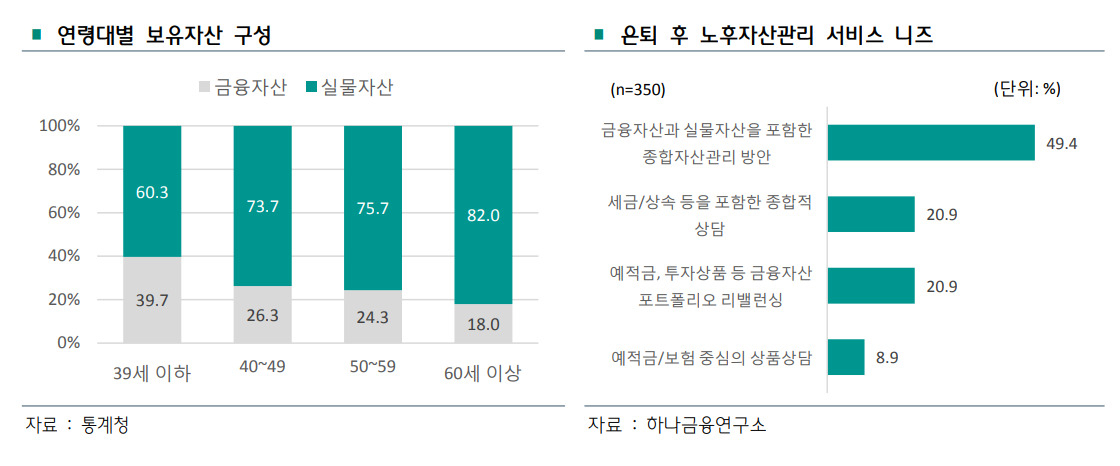

특히 부동산 자산이 큰 현 5060의 특성상, 금융자산을 활용한 유동성 확보가 제한적이다. 가계금융복지조사에 따르면 자산 중 실물자산 비중은 ▷39세 이하 60.3% ▷40대 73.7% ▷50대 75.7% ▷60세 이상 82% 등으로 실물자산의 비중이 늘었다. 과거 재산 증식의 수단으로 부동산이 주로 활용되며, 노후생활자금 마련 시 유동성에 제약이 우려된다는 게 보고서의 분석이다.

|

| 하나금융연구소 ‘대중부유층 시니어의 자산관리 계획’ 보고서 발췌. |

심지어 주택담보대출의 부담도 지속되는 것으로 나타났다. 하나금융연구소 설문조사에 따르면 대중부유층 50~55세 응답자의 33.9%는 주담대를 보유한 것으로 나타났다. 아울러 56~64세 응답자 또한 29%도 주담대를 보유했다. 향후 부동산을 활용해 자금 마련을 하려는 수요가 적지 않은 이유다. 실제 자가 주택을 보유한 시니어 응답자 중 53.8%는 보유 부동산을 유동화할 계획이라고 응답했다.

문제는 부동산을 처분하고 자녀 등과 함께 거주하려는 의향이 적다는 것이다. 주택소유통계에 따르면 5060세대가 가구주인 가구 수는 약 597만 가구로 전체 가구주의 절반 수준인 48.8%를 차지했다. 하지만 연구소 행태조사 결과 응답자의 87%가 은퇴 후 실버타운 거주, 자녀와 함께 거주 등이 아니라 ‘혼자/부부 독립적으로 거주’하기를 희망한다고 응답했다.

|

| 하나금융연구소 ‘대중부유층 시니어의 자산관리 계획’ 보고서 발췌. |

이에 따라 보유 부동산을 활용하면서, 안정적인 거주도 유지할 수 있는 주택연금 활용 등 자산관리 서비스에 대한 수요도 늘어날 것으로 보인다. 하나금융경영연구소 설문조사에 따르면 은퇴를 앞둔 응답자 49.4%는 향후 노후 설계를 위한 자산관리 서비스의 범위가 ‘금융자산과 부동산 등 실물자산을 포함한 종합 방안’이라고 응답했다. 보고서는 “단순 금융상품 관련 상담을 넘어 보유 부동산을 활용한 종합적인 관점의 자산관리 방안이 필요하다는 것”이라고 언급했다.

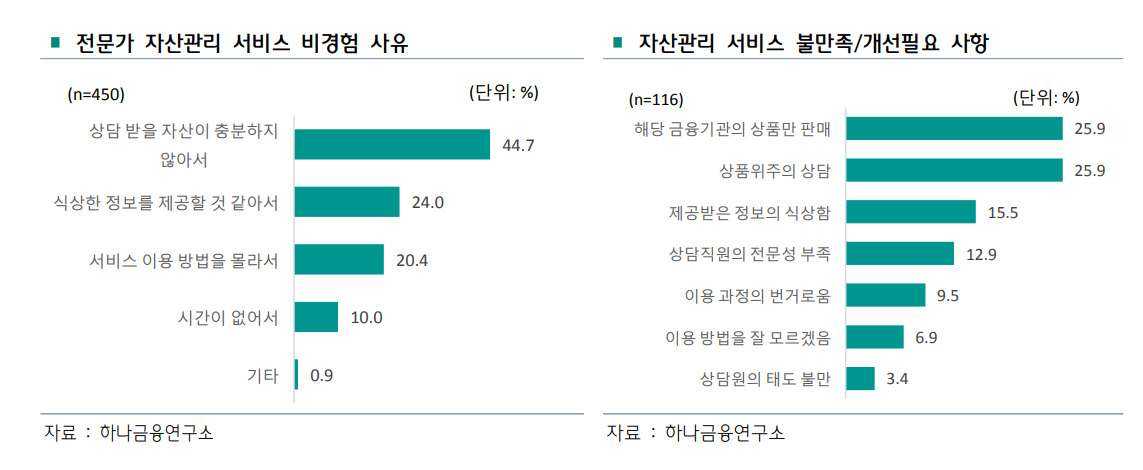

이에 부동산 자산 활용을 높이는 은퇴금융 서비스를 제고할 필요가 있다는 조언이 나온다. 이재완 하나금융연구소 연구위원은 “전반적으로 부동산이 자산에서 차지하는 비중이 높고, 이를 노후 자산으로 인식하는 경우가 많다”면서 “특정 금융상품 및 자사 상품에 치우치지 않은 은퇴 설계 서비스를 제공해 실질적인 수요를 충족시킬 필요가 있다”고 말했다.