|

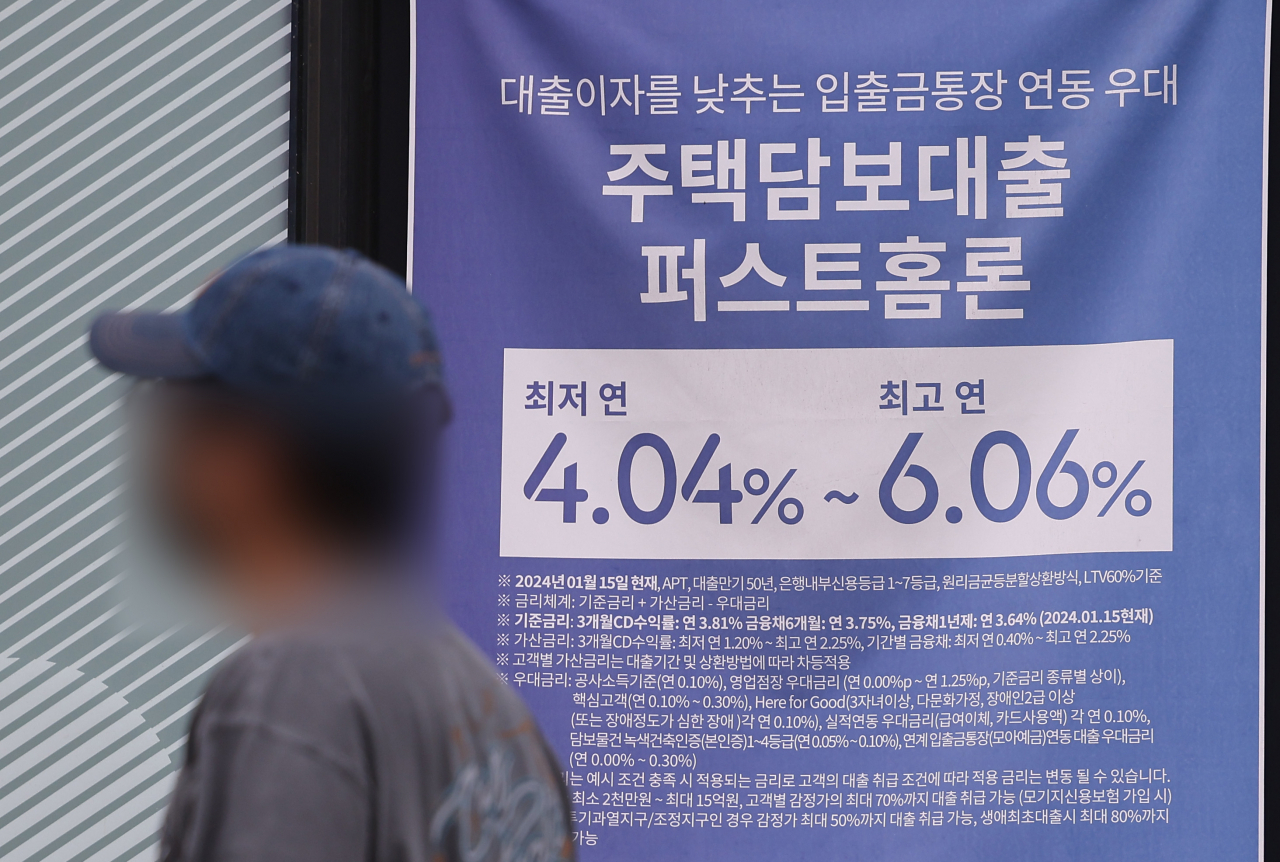

| 7일 서울 시내의 한 은행 앞에 주택담보대출 안내 현수막이 걸려있다. 하반기 금리가 떨어질 것이라는 기대와 함께 금융기관으로부터 돈을 빌려 부동산·주식을 사들이는 레버리지(차입) 투자 열풍이 약 3년 만에 다시 살아날 조짐을 보이고 있다. 주요 시중은행의 가계대출은 이달 들어 단 나흘 만에 2조원 넘게 불었고, 국내외 주식 투자를 위해 은행에서 마이너스통장(신용한도 대출)을 열거나 증권사로부터 신용융자를 받는 경우도 점차 늘어나는 추세다. 연합뉴스 |

[헤럴드경제=홍승희 기자] “부산은행 주담대가 최근에 2%대 나온다고 하던데…대출 상품 소개 부탁드립니다”

시중은행이 급증하는 가계대출 잔액을 조절하기 위해 금리를 줄인상하자 소비자들이 ‘틈새시장’을 찾아 나서고 있다. 바로 아직 가계대출 한도가 넉넉한 지방은행이다. 속도조절의 필요성이 아직 크지 않은 지방은행은 낮은 대출금리로 금융소비자들을 유인 중이다. 대출모집인들 사이에선 부산은행에 대한 대출 문의가 끊이지 않고 있다.

11일 금융권에 따르면 지난 9일 기준 부산은행의 5년 고정형 주택담보대출의 최저금리는 저 3.09%를 기록했다. 같은날 5대 시중은행의 5년 고정형 주담대 금리구간이 3.23~5.29%에 해당했던 것과 비교하면 금리 하단이 14bp(1bp=0.01%포인트)나 낮은 것이다.

한 대출모집 관계자는 “그 전날까지만 해도 2%대 대출이 가능했다”며 “다만 금융채금리의 소폭 인상으로 최저가 3%대로 올랐다”고 설명했다.

|

| [BNK부산은행 제공] |

이에 지방뿐 아니라 수도권 역시 부산은행의 대출로 갈아타고자 하는 이들의 문의가 폭증하고 있다. 9월 매매계약을 앞두고 있는 A씨는 “현재 금리가 가장 싼 데가 부산은행이라고 하더라”며 “하지만 8월 안에 최저금리 대출이 모두 소진될까봐 걱정”이라고 말했다.

부산은행이 이처럼 가장 낮은 금리로 주담대를 제공할 수 있는 건 아직 가계대출 영업의 한도가 널널하기 때문이다. 지난 2분기 말 기준 부산은행의 주담대 잔액은 14조7067억원으로 지난해 말 대비 0.2% 증가에 그친 상황이다.

반면 시중은행은 상황이 다르다. 지난달 30일 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주택담보대출 잔액은 558조8710억원으로 전월 말(552조1526억원)에 비해 6조7184억원 불어났다. 최근 일주일 만에 2조2230억원 늘어나는 등 증가세가 가파르다.

이들의 가계대출 잔액은 715조800억원으로, 전월 대비 증가율이 올들어 가장 높은 0.92%를 기록했다. 지난해 말과 비교한 가계대출 증가율은 3%선을 넘어 3.27%를 나타냈다. 5대 은행이 연초 가계부채 관리를 위해 내놨던 증가율 목표치는 1.5~2%였는데, 이를 훨씬 넘어선 것이다.

이에 시중은행은 가계대출 속도조절을 위해 대출금리를 매주 한번 꼴로 올리고 있다. 시장이 ‘금리 인하’를 선반영하면서 대출금리 산정에 근거가 되는 은행채 금리가 하락하자, 이를 억지로 통제하기 시작한 것이다. 이달 들어서도 국민은행과 우리은행 등이 금리 인상을 결정하며 한 달간 4~5차례 가량 인위적인 대출금리 조정에 나섰다.

이같은 상황에서 한 발짝 벗어나있는 지방은행은 아직 여유가 있는 상황이다. 지방은행의 경우 특정 비중 이상을 기업여신으로 채워야하지만, 이를 감안해도 가계대출 공급 여력이 아직 남아있다는 설명이다.

한 은행권 관계자는 “시중은행의 경우 당분간 금리 인상 기조는 이어질 것”이라며 “이대로 가면 지방은행에도 조만간 대출수요가 급증하는 풍선효과가 예상된다”고 말했다.