|

| 서정진 회장 [셀트리온 제공] |

[헤럴드경제=심아란 기자] 서정진 회장이 ‘세 지붕 한 가족’ 체제에서 벗어나 ‘원 셀트리온(One Celltrion)’ 출범을 선언한 지 4년 만에 변화가 예상된다. 셀트리온과 셀트리온헬스케어 통합 직후 셀트리온제약과의 2차 합병을 추진했으나 셀트리온 주주 반대가 변수로 떠올랐다.

당초 서 회장은 ‘주주들이 원한다’는 전제하에 통합 당위성을 홍보해 왔다. 주주들이 반대하면 실행할 이유가 없다는 뜻이다. 셀트리온 입장에서 이미 연결 자회사인 셀트리온제약에 대한 공고한 지배력을 감안하면 통합 유인도 크지 않다. 결국 반대 주주에 비해 수적으로 열세한 ‘셀트리온제약 주주’만 당황스러운 상황이다.

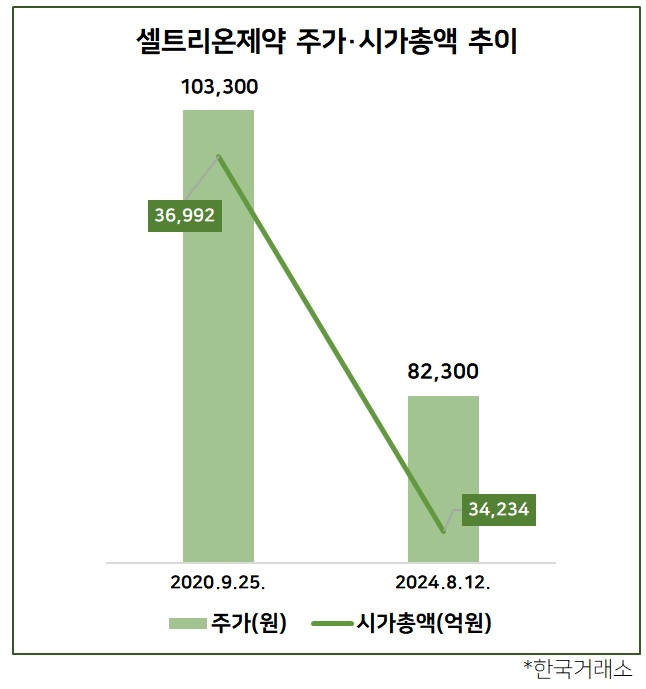

15일 한국거래소에 따르면 지난 12일 셀트리온제약의 종가는 8만2300원, 시가총액 3조4234억원을 기록 중이다. 2020년 9월 25일 서 회장이 상장 3사 합병 계획을 공식화했던 시점과 비교하면 주가는 20%가량 하락했다. 그 사이 신주가 발행되면서 시가총액 하락률은 7%를 기록 중이다.

지난 12일은 셀트리온이 주주를 대상으로 셀트리온제약 합병에 대한 찬반 조사를 종료한 날이다. 사외이사로만 구성된 합병 검토를 위한 특별위원회에서는 조사 결과를 토대로 합병 시너지 등을 종합 분석해 오는 16일 이사회에 결과를 보고한다는 방침이다.

소액주주들이 합병을 반대하는 목소리를 높이면서 당초 추진되던 셀트리온 상장 3사 합병 작업에 빨간불이 켜졌다. 4년 전 서 회장은 불필요한 사업 분산, 실적 과다 계상 등 주주 지적을 수용해 셀트리온·헬스케어·제약 3사의 통합을 약속한 바 있다.

실제로 셀트리온은 바이오시밀러 제품 생산개발, 셀트리온헬스케어는 해외 유통에 주력했다. 셀트리온제약은 바이오시밀러의 국내 판권을 보유하고 주로 합성의약품을 판매 중이다. 한 곳의 법인에서 영위해도 충분한 사업을 세 곳에 나눠 위험을 분산한 상태였다. 그러나 일감 몰아주기 지적이 꾸준했고 복잡한 지배구조가 3사의 기업가치를 저해하는 요소로 꼽혔다.

3사 통합을 추진하기 전에 우선 지주회사 셀트리온홀딩스를 주축으로 계열사 수직계열화를 완성했다. 당초 셀트리온헬스케어는 서 회장의 개인지분이 담겨 있고 지주회사의 지배를 받지 않던 형태다. 셀트리온과의 사업적 유사성이 높지만 그룹의 이익이 개인에 집중되는 구조였다. 서 회장은 소유하던 셀트리온헬스케어 주식 일부를 신설 법인에 현물출자하고 해당 법인을 셀트리온홀딩스와 통합하는 형태로 지배구조를 정리했다.

셀트리온홀딩스가 셀트리온헬스케어 지분을 취득하면서 지주회사 행위 제한 요건을 해소하고 상장 3사의 합병 작업을 본격화했다. 첫 단추는 셀트리온과 셀트리온헬스케어의 통합이다. 주주들의 지지를 받고 지난해 셀트리온헬스케어가 셀트리온에 흡수합병되면서 바이오시밀러 생산개발과 해외 판매 조직이 일원화됐다.

그러나 셀트리온 주주들이 셀트리온제약과의 합병에 반감을 드러내면서 상황은 달라졌다. 셀트리온제약 가치는 셀트리온에 비해 고평가돼 있어 합병비율 산정에서 불리하다며 합병 후 주가 하락 가능성을 우려하고 있다. 실제로 올 1분기 순이익 기준으로 셀트리온의 주가수익비율(PER)은 82배, 셀트리온제약은 195배를 기록 중이다.

셀트리온도 줄곧 ‘주주들이 원하면’이라는 단서를 강조해 온 만큼 셀트리온제약과의 합병을 추진할 명분이 약해졌다. 무엇보다 셀트리온은 이미 셀트리온제약의 지분을 과반 이상 확보해 연결 자회사로 두고 있다. 따라서 합병 이후에도 매출이나 영업이익에 유의미한 변화는 없다.

서 회장은 합병을 기대하던 셀트리온제약 주주 의견을 외면할 수 없어 셈법은 복잡해졌다. '반대 주주가 많아 합병하지 않는다'는 기계적인 태도를 고수하기에 한계가 따른다는 평가다. 특히 4년 전 다케다제약에서 사들인 프라이머리 케어 제품 판권도 상당수 재매각하면서 셀트리온제약의 외형과 수익 감소도 예상되는 시점이다.

셀트리온제약의 14일 종가는 이미 7만7000원대로 내려온 상태다. 합병이 최종 불발될 경우 셀트리온제약 기업가치를 지탱할 방안이 요구되는 상황이다. 셀트리온제약 PER이 195배에 형성돼 있어 어떤 형태로 주가 하락을 방어할지 관심이 모아진다.