|

| 분당두산타워 |

[헤럴드경제=심아란 기자] 두산그룹이 사업 구조 재편을 위해 상장 계열사 간 합병을 추진하고 있 다. 오너가 지분율이 높은 두산로보틱스에 그룹 캐시카우를 집중하는 구조를 설계했다. 하지만 일각에서는 두산밥캣과 두산에너빌리티 등 다른 주주들이 불리한 구조라는 평가가 나오고 있다.

이에 두산로보틱스 주가도 하락세다. 지난해 두산로보틱스 기업공개(IPO) 과정에서 주식을 사들인 우리사주조합 역시 보호예수(락업) 해제를 앞두고 아쉬운 상황이다.

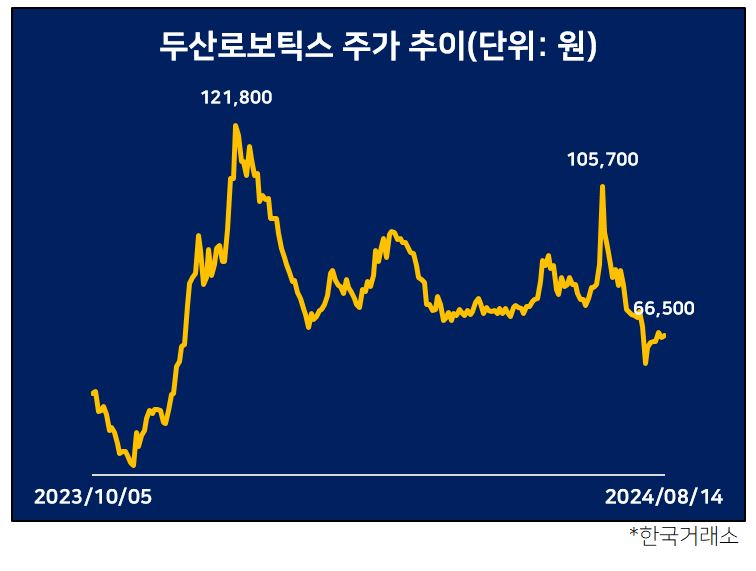

18일 한국거래소에 따르면 두산로보틱스 주가는 지난달 11일 두산에너빌리티의 투자부문 분할합병, 두산밥캣과의 포괄적 주식교환을 발표한 이후 하향세를 기록 중이다. 합병 발표 직후 주가가 10만원대로 치솟기도 했으나 고점과 비교하면 이달 45%가량 낮아진 상태다.

주가는 6만원대로 공모가(2만6000원)를 상회하고 있으나 우리사주조합의 차익 실현 가능성에 관심이 모아진다. 지난해 IPO 과정에서 직원들은 우리사주조합에 배정된 회사 주식을 매입했다. 올해 6월 말 기준 우리사주조합의 주식 소유 비율은 1.7%를 기록 중이다. 작년 말 1.9%와 비교하면 일부 퇴사자로 인해 주식은 인출됐다.

우리사주조합의 락업 기간은 올 10월 초에 해제된다. 다만 연초 지분을 현금화했던 재무적투자자(FI)나 퇴사자 등과 비교하면 재직 중인 직원들은 기대수익률이 낮아졌다. 두산로보틱스는 IPO 이후 협동로봇 사업의 성장 기대감에 힘입어 줄곧 몸값을 끌어올렸다. 연초 주가는 9만원대 안팎에 형성되면서 FI인 사모펀드(PEF) 운용사 프랙시스캐피탈, 한국투자파트너스는 원금 대비 최대 6배에 달하는 수익을 거두기도 했다.

두산로보틱스는 최근 3년간 글로벌 협동 로봇 시장 성장률을 상회하면서 연 평균 20%씩 성장하고 있다.

두산로보틱스는 소형건설기계 사업에 특화된 두산밥캣을 두산에너빌리티에서 인적분할해 흡수합병을 추진하고 있다. 두산밥캣은 지난해 연결 상각 전 영업이익(EBITDA)이 1조6351억원에 달하는 알짜 계열사로 현재 두산에너빌리티를 최대주주로 두고 있다. 두산에너빌리티의 두산밥캣 주식 소유 비율은 약 46%로 배당금을 통한 현금창출은 물론 기업가치의 한 축을 담당하고 있다.

반면 두산로보틱스는 아직 적자 상태에 머물러 있다. 다만 다양한 외부 변수로 형성되는 시가 특성상 두산로보틱스 주가는 두산밥캣과 비교해 고평가된 상태다. 따라서 주식 교환 비율은 두산로보틱스 주주에 유리하게 책정됐다. 두산로보틱스는 두산밥캣 주주에게 보유 주식 1주당 두산로보틱스 주식 0.63주를 지급할 계획이다.

두산밥캣 주주들은 안정성이 높은 사업에 투자했다가 돌연 기술기업인 협동로봇 회사 주식을 받게 되는 구조다. 별도의 프리미엄 없이 시장 가격에만 맞춰 책정된 교환 비율에 따라 두산밥캣 주주들은 지분 희석도 감내해야 한다.

그룹 지주회사인 두산의 두산로보틱스 지분율은 68%에 달하는 반면 두산에너빌리티는 30% 수준이다. 대주주 입장에서는 알짜 계열사를 두산로보틱스 산하로 편입하면 이익 극대화 측면에서 유리해진다.

두산 측은 적법한 절차를 따랐으나 다른 주주의 이익을 외면하고 합병 구조를 설계했다는 비판에서 자유롭지 못한 상황이다. 금융당국도 이번 합병의 적정성을 두고 경계 수위를 높인만큼 당분간 두산그룹 주가의 불확실성은 지속될 개연성이 있다. 상장 1주년을 앞둔 두산로보틱스 주가 역시 합병 방향성에 따라 변동성이 커질 것으로 관측된다.