|

| [챗GPT를 사용해 제작함] |

[헤럴드경제=신동윤 기자] 부동산과 예금 등에 편중된 한국 고령가구의 자산을 주식·채권·펀드 등 금융투자자산으로 효과적으로 전환·배분할 수 있는 정책 수립이 시급하다는 분석이 나왔다. 급격한 인구구조 변화 속에서 고령층의 소비 기반을 확보해 삶의 질을 개선하는 것은 물론, 고령화에 따른 국내 자본시장 위축 등의 위기 상황을 극복하기 위해선 반드시 필요한 고민이란 것이다.

자본시장연구원은 11일 서울 중구 웨스틴 조선 서울 그랜드볼룸에서 ‘인구 고령화와 자본시장’이란 대주제로 개원 27주년 기념 컨퍼런스를 개최했다.

|

| 마이클 할리아소스 독일 괴테대학교 거시금융학과 교수. [자본시장연구원] |

이날 기조연설자로는 마이클 할리아소스 독일 괴테대학교 거시금융학과 교수가 나섰다. ‘은퇴 후 삶을 위한 주식 시장 참여 및 저축’이란 제목으로 할리아스소스 교수는 연령층에 상관없이 주식 시장 등 금융투자시장에 적극 참여해야 할 필요성에 대해 강조하면서, 미국·유럽연합(EU) 등 주요 선진국에서도 고령층의 주식 시장 참여율이 젊은 연령층에 비해 낮다는 점을 지적했다.

주제 발표에 나선 연사들은 한국의 인구구조 고령화가 가계의 저축·자산구조 선택에 어떤 영향을 초래하는지 살펴보고, 자본시장이 변화를 수용하고 충격을 완화하기 위해 어떤 역할을 수행할 필요가 있는 지를 논의했다.

자본시장연구원 소속 김재칠 선임연구위원과 김민기·정희철 연구위원은 ‘고령화와 가계 자산구조 및 노령층 소비: 영향과 과제’란 제목의 주제발표에 나섰다. 이를 통해 한국의 급격한 고령화로 인한 인구 구조 변화가 가계의 평균 자산보유 구조와 자산구성에 미칠 영향을 분석하고, 고령층의 소비 기반을 마련하기 위해 금융 자산의 효과적인 배분을 유도할 정책을 마련해야 한다고 강조했다.

|

| 김재칠(왼쪽부터) 자본시장연구원 선임연구위원, 김민기 자본시장연구원 연구위원, 정희철 자본시장연구원 연구위원. [자본시장연구원] |

|

| [자본시장연구원] |

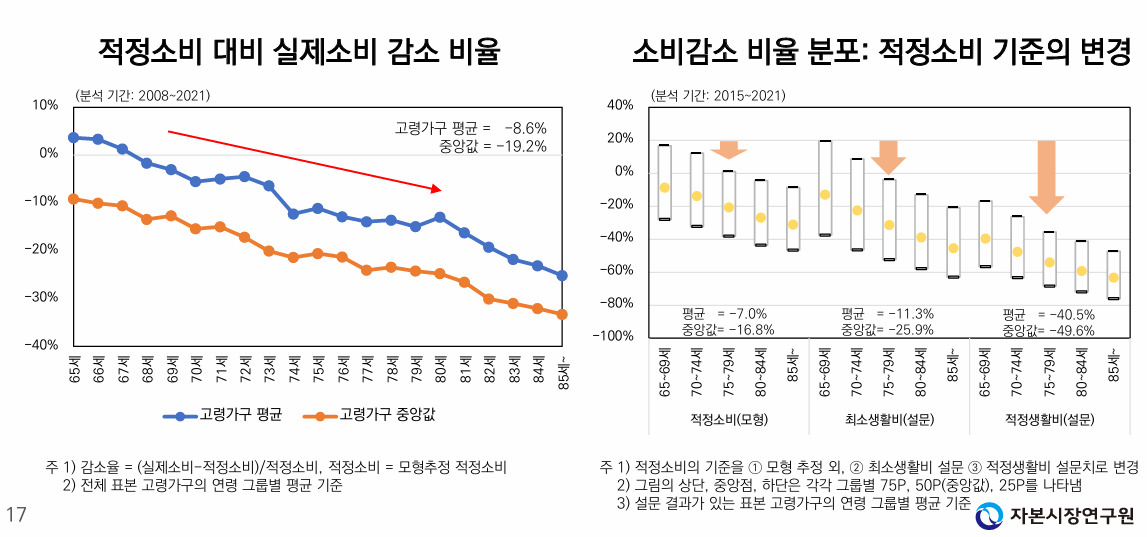

위원들은 75세 이상 고령층의 총자산 및 총금융자산은 40대 후반의 경제활동 정점 연령대의 81~86% 수준으로 크게 줄지 않지만, 70% 이상이 부동산을 중심으로 구성된 것이 고연령층의 소비지출이 최소·적정 수준에 한참 못 미치는 문제로 연결된다고 지적했다.

김재칠 위원은 “주식, 채권, 펀드 등 자본시장자산 평균 보유 규모는 60세부터 급격히 하락한다”면서 “금융자산 만으로 적정소비 수준을 대체할 수 있는 고령가구는 전체의 25% 미만”이라고 꼬집었다.

위원들은 고령가구 보유 자산의 효율적 배분과 실물자산의 효과적 연금화를 통해 삶의 질을 개선해야 한다고도 강조했다.

|

| [챗GPT를 사용해 제작함] |

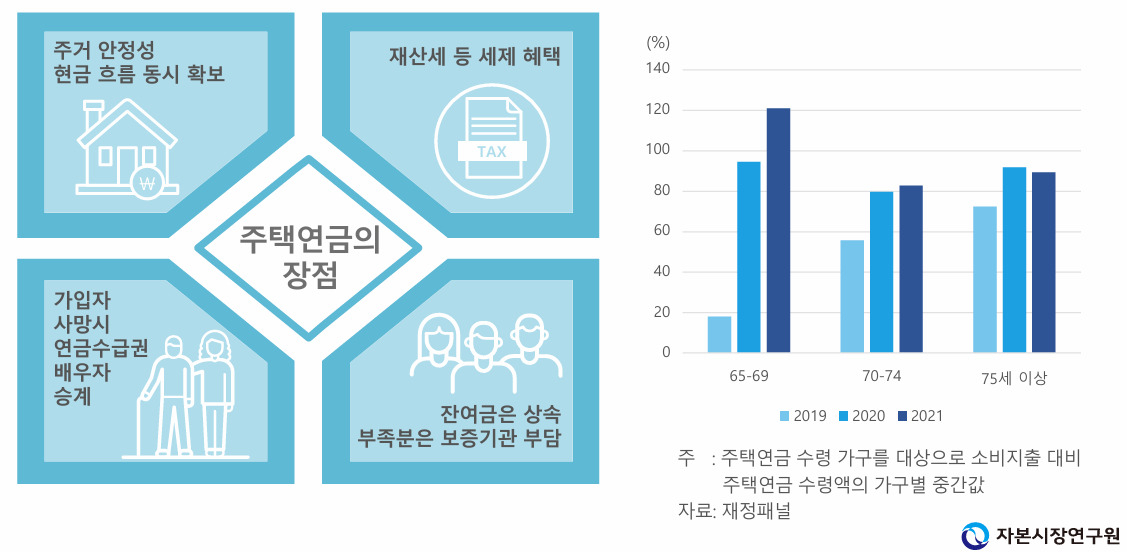

김재칠·김민기·정희철 위원은 “지속가능성을 충분히 고려한 주택연금제도의 개선과 활성화가 필수적”이라며 “청년·중년 세대의 퇴직자산 축적을 개인종합자산관리계좌(ISA) 등을 통해 정책적으로 유도하고, 퇴직자산의 운용 효율성 제고를 통해 장기 위험자본의 공급을 확대해야 한다”고 설명했다. 이 같은 선순환 구조를 만들 수 있는 토대가 국내 주식시장의 위험 프리미엄을 창출하고 자본시장의 신뢰를 제고할 수 있는 기업 밸류업 정책의 일관된 추진이라고도 했다.

|

| 노성호(왼쪽부터) 자본시장연구원 연구위원, 황현영 자본시장연구원 연구위원. [자본시장연구원] |

다음 주제발표자로 나선 노성호·황현영 자본시장연구원 연구위원은 한국의 급속한 인구 고령화 현상이 초래한 자본시장의 어려움을 극복하기 위한 구체적 방안에 대해 제시했다.

두 연구위원은 65세 이상 가구의 평균 자산 구성 비율이 부동산과 은행 예금이 각각 84%, 9.4%인 반면, 금융투자자산은 1% 미만의 비중이란 점에서 인구 고령화는 자본시장 자금 유입 감소로 이어질 가능성이 높다고 경고했다. 노성호·황현영 위원은 “미국·일본의 75세 이상 인구가 총자산의 각각 72%, 16% 가량을 금융투자자산으로 보유하고 있는 상황”이라고 설명했다.

|

| [자본시장연구원] |

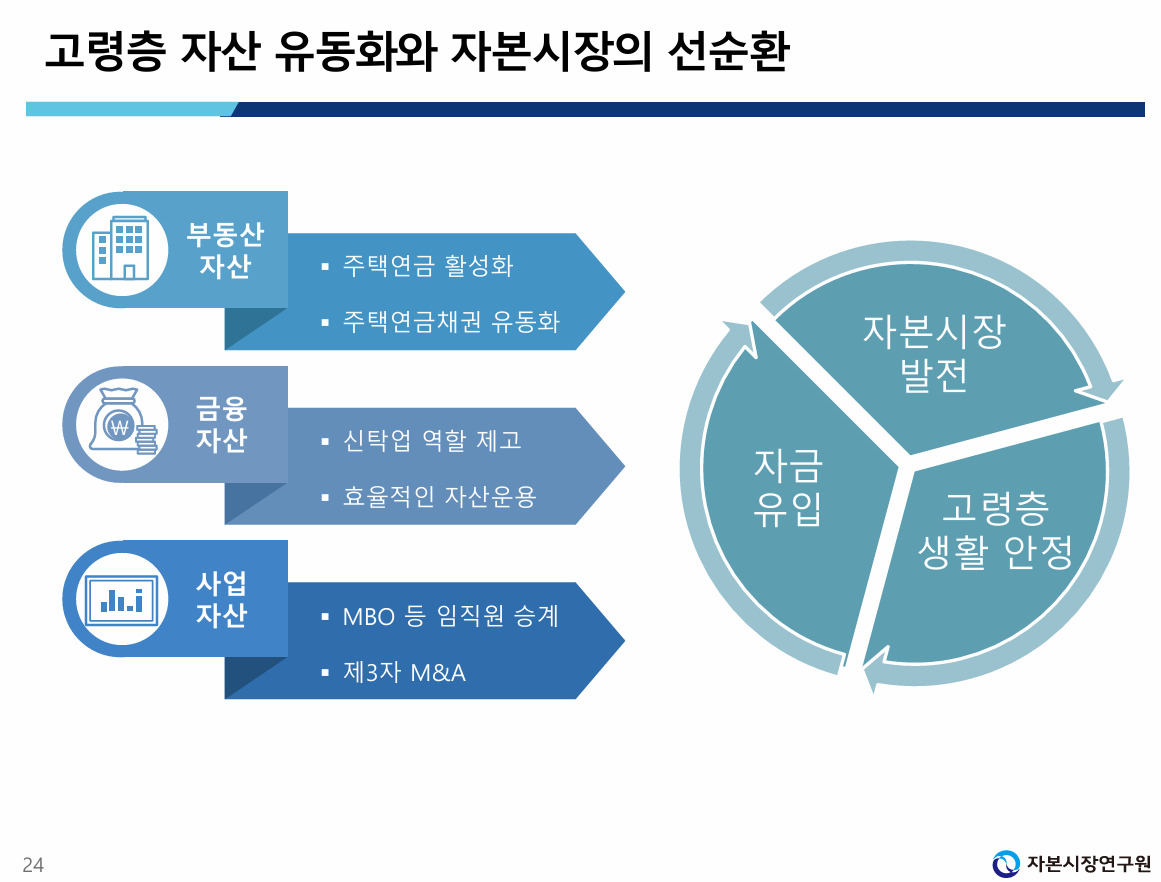

이 같은 문제의 해결을 위해 노성호·황현영 위원은 주택연금 활성화와 주택연금 채권의 증권화를 통해 부동산 자산의 유동화를 극대화하고, 연금지급의 안정성과 지속성을 담보해야 한다는 방안을 제시했다.

예금에만 편중된 고령층의 금융자산을 효율적으로 운영하기 위한 방안으론 ‘신탁’을 활용할 것을 제안했다. 노성호·황현영 위원은 “고령자 수요에 따른 다양한 신탁 상품을 제공하고 수익률을 제고하기 위한 제도적 지원 방안을 마련해야 한다”면서 “고령 금융소비자 보호도 강화해 신탁을 활용한 고령자의 효율적 자산 운용도 지원해야 한다”고 설명했다.

|

| [자본시장연구원] |

이 밖에도 사업자산의 유동화를 위해 60대 이상 중소기업 경영진의 은퇴 이후 기업 운영의 지속성 확보를 위한 ▷임직원 승계 ▷제3자 인수·합병(M&A) 등을 원활하게 진행할 방안도 마련해야 한다고 덧붙였다.

|

| 아키코 노무라 노무라자본시장연구소 선임연구위원. [자본시장연구원] |

마지막 주제발표자로 나선 아키코 노무라 노무라자본시장연구소 선임연구위원은 ▷공적연금의 지속가능성 향상 노력 ▷개인 자산축적 지원을 위한 사학연금 개선 ▷개인 금융이해력 증진 대책 등 일본 내에서 고령화에 대응하기 위해 진행 중인 총체적인 금융 개혁 작업들에 대해 설명했다.

한편, 박영석 서강대 경영대 교수가 좌장으로 나선 패널토론에는 곽노선 서강대 경제대학 교수(한국금융학회장), 김영식 서울대 경제학부 교수, 유종우 한국투자증권 리서치본부장, 이헌복 미래에셋자산운용 부사장, 정선인 금융위원회 자산운용과장이 참석해 급격한 고령화 사회 도래에 따른 가계의 대응책과 자본시장의 변화 방향에 대해 논의했다.