이 기사는 해외 석학 기고글 플랫폼 '헤럴드 인사이트 컬렉션'에 게재된 기사입니다.

|

||

| A U.S. dollar bill is seen in front of the stock price graph.[ REUTERS] |

|

||

| A screen on the trading floor at The New York Stock Exchange (NYSE) display a news conference with Federal Reserve Chair Jerome Powell following the Federal Reserve rate announcement, in New York City, U.S., September 18, 2024. The Federal Reserve cut interest rates by half of a percentage point on Wednesday, kicking off what is expected to be a steady easing of monetary policy with a larger-than-usual reduction in borrowing costs that followed growing unease about the health of the job market. [REUTERS] |

|

||

| A woman walks by a money exchange shop decorated with different countries currency banknotes at Central, a business district in Hong Kong [AP] |

물가 상승 압박이 대폭 완화되자 미국 연방준비제도이사회(Fed·연준)가 마침내 지난달 금리 인하 주기에 돌입했다. 연준은 그러면서 정책금리인 연방기금금리의 목표 범위가 올해 말에는 4.25~4.5%, 2025년 말에는 3.25~3.5%, 그리고 2026년 말에는 2.75~3%까지 하락하고 이후에는 이 수준을 유지할 것으로 예측했다. 이 새로운 통화정책 기조는 앞으로 아시아 각국과 시장에 상당한 영향을 미칠 가능성이 크다.

아시아 통화, 2022년 이후 급격히 평가절하

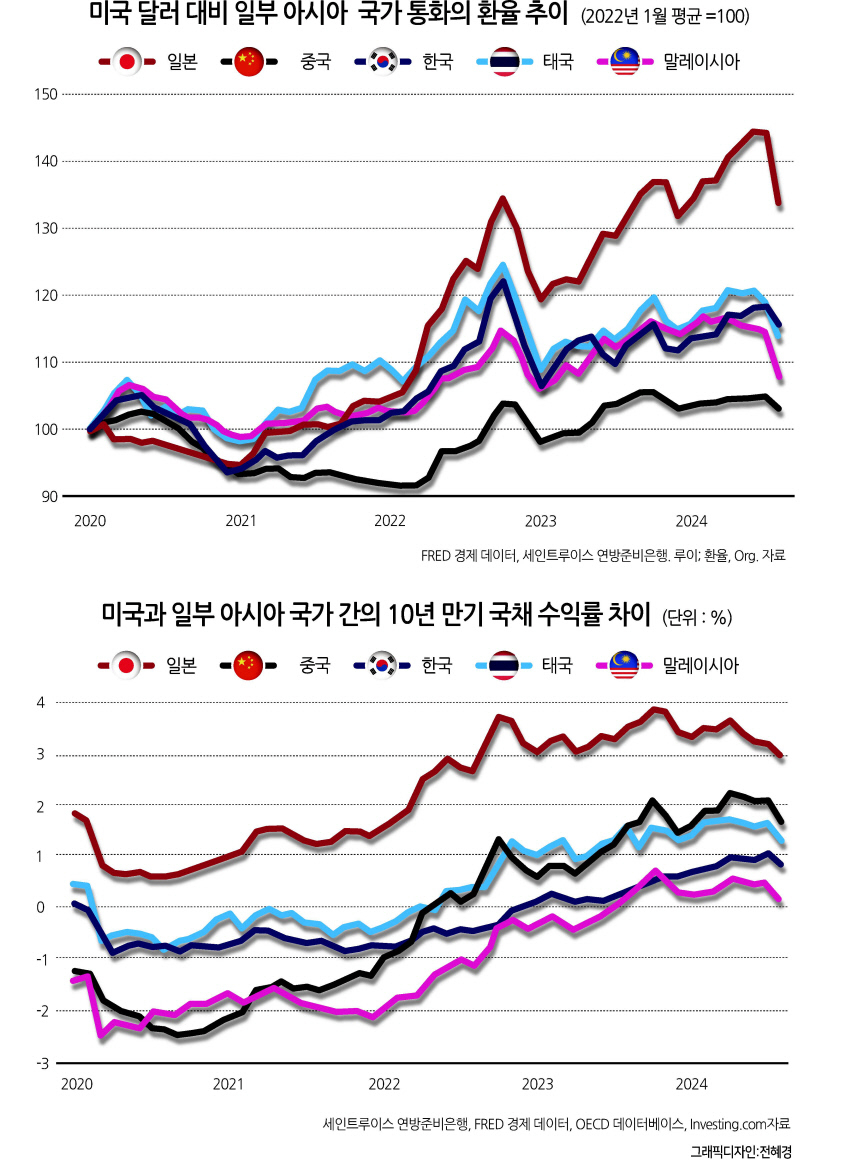

2022년 3월 이후로 일본, 한국을 비롯한 아시아 국가들은 달러 대비 자국 화폐 가치의 하락을 겪었다. 연준이 예상을 뛰어넘는 인플레이션에 대응해 연방기금금리의 목표 범위를 최저치인 0~0.25%에서 인상하기로 하면서다. 미국의 통화 정책 기조가 일부 반영된 미국의 금리 인상 주기 때문에 미국과 아시아 국가 간의 장기 금리 격차는 더 벌어졌다. 그러나 아시아 통화의 달러 대비 평가절하 수준은 천차만별이었다.

특히 일본 엔화의 평가절하는 낮은 인플레이션, 경상수지 흑자, 순대외채권국 지위 등 일본의 경제 펀더멘털을 감안할 때 도를 지나쳤다. 다른 아시아 통화에 비해 엔화는 미국과의 금리 격차가 커지면서 지나치게 저렴해졌다. 예컨대 2022년 초부터 2024년 7월까지 엔화는 달러 대비 40% 가까이 평가절하됐다. 원화(16%), 중국 위안화(14%), 인도네시아 루피아화(13%), 말레이시아 링깃화(12%), 태국 바트화(9%)보다도 낙폭이 훨씬 컸다.

환율 트레이더들 사이에서 엔화의 매도 포지션이 형성된 것은 지난 2022년이다. 당시 일본 중앙은행인 일본은행은 수익률 곡선 제어 정책을 강화했다. 또 연방기금금리의 급격한 인상에 큰 영향을 받은 일본 국채의 국내 수익률 상방 압력을 저지하기 위해 국채를 필요한 기간만큼 근무일마다 무제한 매입하겠다고 발표한 것이다. 수익률곡선 제어 정책에 따라 단기 금리는 마이너스로 설정됐고, 10년 만기 국채 수익률 목표는 특정 범위 안에서 대체로 0% 수준에서 관리됐다. 일본은행은 이후 2022년 말과 2023년에 10년물 수익률의 목표 범위를 확대하면서 수익률곡선 제어에 약간의 융통성을 부여했다.

그러나 2023년 4월 우에다 가즈오 총재가 취임하면서 시작된 신중한 통화 정책 정상화 조치로 지난해 엔화는 더욱 평가절하됐다. 시장 참가자들이 중앙은행의 정책 수정을 부적절하다고 보면서 캐리 트레이드에 불을 지폈기 때문이다. 약해질 대로 약해진 엔화를 살리기 위해 일본 재무성이 외환 시장에 개입하여 올해 4월, 5월, 7월에 달러를 매도했다.

엔화의 과도한 평가절하는 일본 경제와 시장에 엇갈린 영향을 미쳤다. 한편으로 일본의 수입 물가가 치솟았고, 이것이 원자재 가격 상승과 맞물려 비용상승 인플레이션이 발생하고 2022년 4월까지 2년 넘게 2%를 웃돌았다.

최근 인플레이션 수치는 3%였다. 수입 물가가 상승하자 실질 소비가 침체해, 투입물과 자재를 수입하는 중소기업이 타격을 입었다. 실질 소비는 여전히 2019년 초 수준을 전혀 회복하지 못하고 있다. 기업의 실제 자본지출은 증가세가 미미해 자본 축적에 이렇다 할 도움이 안 되고 있다. 일본처럼 에너지와 천연자원이 제한적인 나라에서 엔화가 지나치게 저평가되자 국부가 줄어들었다. 반면, 엔화 가치가 추락하면서 외국인 관광객이 대거 유입된 덕분에 관광 부문은 호황을 맞았다. 일본 수출업체들도 이익이 증가하면서, 주가, 배당금, 이익잉여금이 늘어났다. 엔화가 저평가되면서 외국인 투자자들이 너도나도 일본 주식과 부동산에 투자했다.

다른 아시아 국가들의 주가는 일본만큼 상승하지 않았다. 심지어 물가 상승에 대응하고 자본 유출을 막으려고 중앙은행들이 금리를 인상해야 했다. 중국만 예외였다. 중국은 디플레이션 위험을 고려해 금리를 소폭 인하했다. 여러 아시아 국가들은 일본보다 국제 자본 흐름의 변동성에 취약해, 일본처럼 저금리 기조를 유지하기 어렵다.

아시아 통화 평가절상 잇따를 듯

엔화의 지나친 저평가 추세는 올해 7월 말부터 역전됐다. 일본은행이 2026년 3월까지 일본 국채 보유량을 점진적으로 축소하겠다고 발표하고, 정책금리를 0~0.1%에서 0.25%로 전격 인상하며 강경한 태도로 돌아섰기 때문이다. 올해 7월 중순까지 160엔을 웃돌던 엔/달러 환율이 반등하여 현재는 142엔까지 하락했다. 이런 수정에도 불구하고 엔화는 여전히 엄청나게 저평가돼 있다.

연준이 계획대로 금리 인하 주기를 유지하는 한, 머지않아 금리 격차가 줄어들면서 더 큰 평가절상이 예상된다. 엔화의 지나친 평가절하가 수정되면 수입 물가 상승도 줄어들 가능성이 높다. 인플레이션이 하락하면 일본 소비자가 느끼는 경제적 부담도 줄어들 수 있다. 그러나 바꿔 말하면 관세 인상, 지정학적 위기 고조 등 다른 비용상승 요인이 발생하지 않을 경우, 일본은행의 2% 인플레이션 목표가 빗나갈 수도 있다는 뜻이다. 일본 수출업계의 이윤이 감소하면서 주가와 외국인 관광객 및 투자자의 관심이 하락하고, 이것이 통화정책에 걸림돌이 될 수도 있다.

달러 대비 엔화 가치가 2022년 1월에 115엔 선에서 급락했던 점을 감안하면, 앞으로 2년 이내에 엔화는 눈에 띄게 평가절상될 가능성이 높다. 그렇지만 엔화가 2022년 이전처럼 안전자산으로서 명성을 회복할 수 있을지는 미지수다. 일본과 미국의 구조적 차이가 벌어지고 있기 때문이다. 이런 차이로는 지지부진한 자본 지출, 낮은 생산성 성장률, 더딘 디지털화 속도, 제한적인 기술 스타트업과 벤처 캐피털 등을 들 수 있다.

일본의 실질 환율 평가절하에는 이런 구조적인 문제가 반영돼 있다.

다른 아시아 국가들도 평가절상 추세를 따를 가능성이 높다. 그러나 다른 나라들은 미국의 금리 인하 주기 덕에 자국 금리를 인하할 수 있고 이를 통해 국내 경제와 고용에 긍정적인 영향을 기대할 수 있는 만큼, 미국의 금리 인하 주기로 더 큰 이익을 볼 수 있다. 현재 상당수 아시아 국가에서는 시간이 지나면서 인플레이션 성장률이 하락하고 있지만, 정책 금리가 인플레이션보다 높아 실질 금리는 플러스를 유지하고 있다. 정책 금리 조정 속도가 더 느린 것은 자본 유출에 대한 불안감 때문일 수도 있지만, 미국의 금리 인하 주기는 자본 유입을 촉진하고 잠재적으로는 여러 아시아 국가에서 주식,

채권 등 자산 가격을 인상할 것으로 예상된다. 그 결과, 금융 부문이 더 활성화되고, 다양한 자금원에 대한 문턱이 낮아지면서 기업 활동이 촉진될 것이다.

이런 그럴듯한 시나리오도 도널드 트럼프 전 미국 대통령이 11월 5일 재선에 성공하면 물거품이 될 수 있다. 감세와 친기업 성향을 비롯한 트럼프의 확장적 재정 정책으로 인해 투자자 신뢰도가 강화될 수 있다. 또 그 결과, 경제 성장에 대한 기대감이 고조되고 주가 상승과 달러 강세가 뒤따르는 한편, 자본 및 환율 시장의 변동성은 증폭될 수 있다. 그러므로 아시아 각국은 미국의 대선 결과, 그리고 그 결과가 자국 경제와 시장에 미칠 잠재적 영향력을 주시해야 한다.