늦더위로 가을 소비 시즌을 놓쳤던 국내 의류 종목들이 겨울을 앞두고 반등하고 있다. 금리인하 사이클에 따른 내수 개선 전망이 나오는 가운데 중국 경기부양책에 따른 소비심리도 기대요인이다.

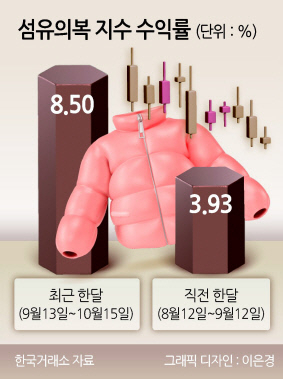

17일 한국거래소에 따르면 ‘코스피 섬유의복’ 지수는 최근 한 달 간 8.5% 상승했다. 거래소가 분류하는 44개 코스피 지수 중 6위다. 직전 한 달 간 수익률(3.93%)보다는 2배 넘게 올랐다. 의류 관련주는 장기 내수부진 속 지난 6월 코스피 지수 중 최하위(-6.34%)를 기록했지만 개선되는 흐름이다.

지수 구성 종목들은 최근 한 달 간 ▷F&F(11.01%) ▷한세실업(12.35%) ▷LF(5.15%) ▷방림(15.58%) ▷대현(17.26%) ▷호전실업(7.08%) ▷인디에프(28.04%) ▷형지엘리트(18.95%) 등 수익률을 올렸다.

섬유의복 업종은 3분기 실적 전망이 어둡다. 고물가·고금리 국면이 시작된 2022년 하반기부터 국내 소비 전반이 위축되면서 의류 소비는 약세를 보였다. 업계 전반 매출 역신장이 2년간 지속되며 할인과 판촉 집행에 따른 마진 축소를 겪었다.

금융정보업체 에프앤가이드에 따르면 지수 내 시가총액 1위인 F&F의 3분기 영업이익(1354억원)은 8.8% 감소할 것으로 전망된다.

올해는 늦더위 영향으로 통상 8월 초중순에 시작되는 가을/겨울(F/W) 소비 시즌도 9월 중순을 넘어 시작됐다. 지난달은 기상관측 사상 처음으로 폭염경보가 내려질 만큼 더위가 길었다. 다만 11월부터 한파가 예상되면서 겨울 외투를 중심으로 매출 회복이 기대된다.

증권가에서는 내년부터 거시환경 개선에 따른 업황 개선 기대감이 나온다. 디스인플레이션이 지속되는 가운데 근로자의 실질임금은 2분기부터 플러스 전환됐다. 이에 한국은행은 하반기부터 내년까지 점진적인 민간소비 회복을 전망한다.

전 세계가 금리인하 사이클에 접어든 점도 긍정적으로 해석된다. 의류 관련주들은 다른 업종보다 소비자 심리에 민감하다. 가계 이자 부담 감소 및 자산 가격 상승이 소비심리 회복을 자극할 것이란 관측이다.

형권훈 SK증권 연구원은 “미국의 경기침체 시나리오만 배제한다면, 경기 우려가 주가에 충분히 반영된 지금이 금리인하와 그로 인한 경기 상승 국면까지 고려했을 때 중·장기적인 관점에서 매수하기에 적절한 시기라고 판단한다”고 했다.

밸류에이션도 역사적 저점 수준이다. NH투자증권에 따르면 섬유의복 업종의 12개월 선행 주가수익비율(PER)은 5.8배에 불과하다.

중국 경기부양책은 중국에 민감한 의류업종 특성상 긍정적 대목이다. 중국 매출 비중이 높은 기업들 중심으로 매출 신장이 기대된다. F&F는 중국 매출 비중이 30% 이상으로 가장 큰 기업이다. 상반기 기준 중국 본토에 1981개 매장을 운영하고 있다. 휠라홀딩스도 1000개 이상 매장을 보유하며 도매 매출 증대가 예상되는 기업이다.

거시경제 환경을 둘러싼 우호적 해석을 경계하는 목소리도 있다. 조소정 키움증권 연구원은 “경기 불확실성 지속으로 비우호적인 영업 환경이 지속되고 있기에, 섬유의복 업종에 대해 투자의견 중립을 유지한다”고 했다.

유동현 기자