해외 수요 탄탄, 상승모멘텀 유효

|

국내 식품주들의 주가가 내수 부진으로 올 들어 고전을 면치 못하고 있는 가운데 트럼프 2기 출범에 따른 관세 리스크로 수출에도 먹구름이 끼면서 내년 반등 전망이 좀처럼 힘을 얻지 못하고 있다.

도널드 트럼프 미국 대통령 당선인이 지난 25일(현지시간) 중국과 멕시코, 캐나다에 추가 관세를 부과하겠다고 밝힌 가운데 한국도 곧 사정권에 들어올 수 있다는 관측 때문이다. 그럼에도 K-푸드에 대한 해외의 견조한 수요로 상승 모멘텀을 기대해볼 수 있다는 낙관 전망도 제기된다.

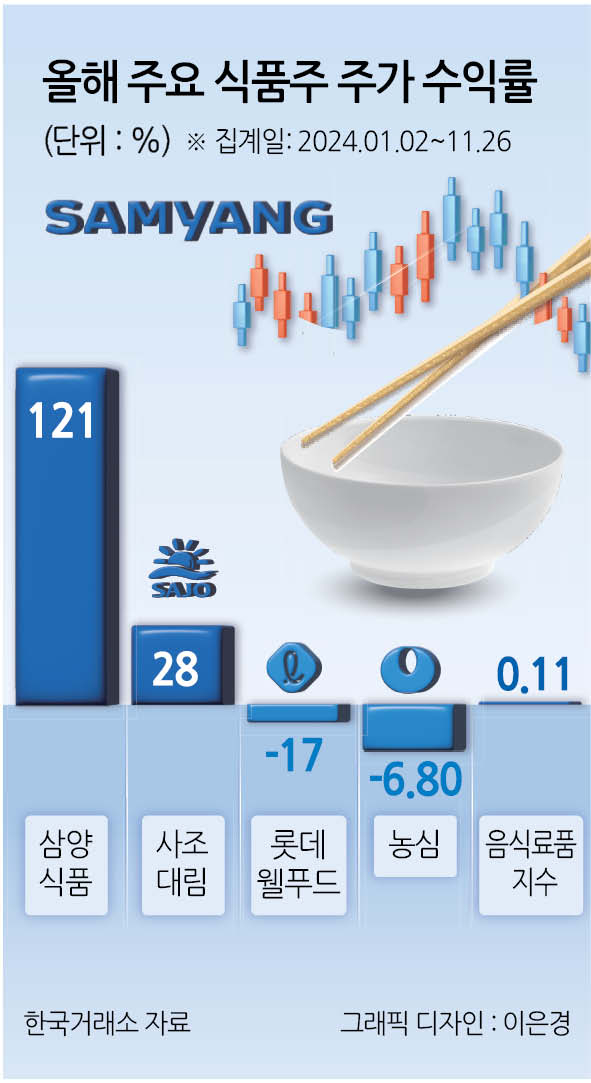

올 초부터 지속된 경기 불확실성에 올해 코스피 음식료품 지수는 연초 이후 2.7% 상승(10월말 기준)했다. 같은 기간 코스피가 3.7% 하락한 것을 감안할 때 상대적으로 양호한 성적표였다. 하지만 이달 들어 낙폭을 키우면서 연초 이후 상승률은 0.11%로 크게 축소됐다.

다만 실적 등에 따라 종목별 차별 장세가 나타나고 있다. 올해 23만4500원으로 시작한 삼양식품 주가는 지난 26일 51만9000원을 기록, 121%의 상승률을 나타냈다.

상반기 기준으로는 210%의 증가율을 보였다. 여기에 내년 실적도 낙관 전망이 우세하면서 복수의 증권사(키움·대신·신한·한화투자·하나·교보·IBK·한국투자·DS증권 등, 11월 셋째주 기준)들은 일제히 매수 의견을 제시했다.

삼양식품 주가 고공행진의 배경에는 탄탄한 실적과 뚜렷한 성장세가 있다. 증권가에서는 내년 5월말 밀양2공장 완공으로 생산능력(CAPA)이 40% 가량 향상될 것으로 보고 있다.

삼양식품은 올 3분기(연결 기준) 매출 4389억원과 영업이익 873억원을 기록했다. 매출과 영업이익은 지난해 같은 기간 대비 각각 31%, 101% 증가했으며 같은 기간 농심 영업이익(376억원)의 2배가 넘는 수준이다.

냉동김밥 인기로 실적이 오른 사조대림도 연초 대비 28%(26일 기준)의 주가 상승률을 보이고 있다. 사조대림의 성장은 미국 등 해외에서 냉동김밥과 같은 K-푸드 열풍으로 수출이 증가한 영향이 컸다. 사조대림은 지난 7월 냉동김밥 수출과 함께 주가가 10만원을 돌파한 바 있다.

반면 올해 실적 부진 등으로 농심은 올해 주가가 17% 하락했으며 롯데웰푸드도 6.8% 떨어졌다. 농심은 스낵과 음료 카테고리에서 큰 매출 감소 폭을 보였다.

이런 가운데 증권가는 K-푸드에 대한 견조한 글로벌 수요에 주목하고 있다. 하희지 현대차증권 연구원은 “음식료 업종은 2025년 단기간 큰 폭의 내수 진작은 기대하기 어려우나 낮아진 기저 효과 및 K-푸드중심의 해외 성장 프리미엄 기대감이 유효하다”고 밝혔다.

심은주 하나증권 연구원은 “소비재 산업은 소비자의 관심에서 구매가 촉발된다는 것을 감안하면 구글트렌드가 선행 지표가 될 수 있다”며 “K-드라마, K-뷰티, 불닭 등의 구글 트렌드는 꾸준히 우상향하고 있다”며 삼양식품과 농심을 관심종목으로 꼽았다. 이어 그는 “미국 월마트와 직거래를 시작했던 농심은 올해 4분기 아시안푸드가 메인 섹션으로의 매대 이동이 가시화될 것으로 파악돼 미주 매출은 기존 대비 10% 증가하고 북미로의 진출도 긍정적”이라고 전했다.

그러면서 심 연구원은 “인도에서 건과 및 빙과 사업을 영위 중인 롯데웰푸드는 내년 국내에서의 수익성 개선과 인도 지배력이 확대될 전망”이라며 덧붙였다. 김민지 기자