‘적자 지속’ 효성화학 자금 수혈 가능

효성티앤씨 인수시 글로벌 2위 등극

자금 동원력이 매각 성사 최종 변수

|

| NF3를 생산하는 효성화학 울산 용연공장 전경 [효성 제공] |

|

효성그룹이 효성화학 특수가스 사업부를 효성티앤씨에 매각하는 방안을 추진하면서 일거양득을 노리고 있다는 분석이다. 적자 탈출이 시급한 효성화학은 유동성 확보에 숨통이 트이게 되고, 최대 계열사 효성티앤씨는 특수가스 사업 경쟁력을 키워 글로벌 입지를 강화할 수 있을지 주목된다.

3일 업계에 따르면 효성화학은 특수가스 사업부를 효성티앤씨에 매각하는 방안을 고려하고 있다. 최근 효성티앤씨에 인수의향질의서를 제출, 효성티앤씨는 사업 인수를 검토하고 있다. 효성화학 특수가스 사업부는 반도체, 디스플레이 제조 공정에서 쓰이는 특수가스인 삼불화질소(NF3)를 생산하고 있다.

앞서 효성화학은 올해 7월 특수가스 사업부 매각 관련 우선협상대상자로 스틱인베스트먼트 및 아이엠엠프라이빗에쿼티 컨소시엄(이하 스틱·IMM 컨소시엄)을 선정한 바 있다. 하지만 기업가치 산정 등에서 이견이 생기면서 지난달 20일 우선협상대상자 선정을 철회했다.

효성화학으로서는 특수가스 사업부 매각이 한시라도 빨리 이뤄져야 한다. 조 단위로 투자한 베트남 공장의 정상화 지연, 글로벌 석유화학 시황 악화 여파로 유동성 위기에 시달리고 있기 때문이다. 효성화학은 올해 3분기까지 12개 분기 연속 적자를 기록하고 있다.

계속된 적자로 효성화학 부채비율은 올해 3분기 말 기준 9779%에 달한다. 제조업체 부채비율 마지노선인 200%를 훨씬 웃돈다. 1년 안에 갚아야 되는 유동부채만 올해 3분기 말 기준 2조8183억원에 달한다. 악화된 재무구조를 개선하기 위해서는 대규모 자금이 수혈돼야 한다. 효성화학은 스틱·IMM 컨소시엄과 협상 당시 특수가스 사업 매각가로 1조원 이상 책정한 것으로 알려졌다.

이런 상황 속에서 효성화학이 특수가스 사업부를 효성티앤씨에 매각할 수 있다는 기대감이 커지자 효성화학 주가는 2일 기준 3만7500원에 마감, 전 거래일 대비 29.98% 상승했다. 이날 9시 31분 기준으로는 전일 대비 4.53% 오른 3만9200원에 거래됐다.

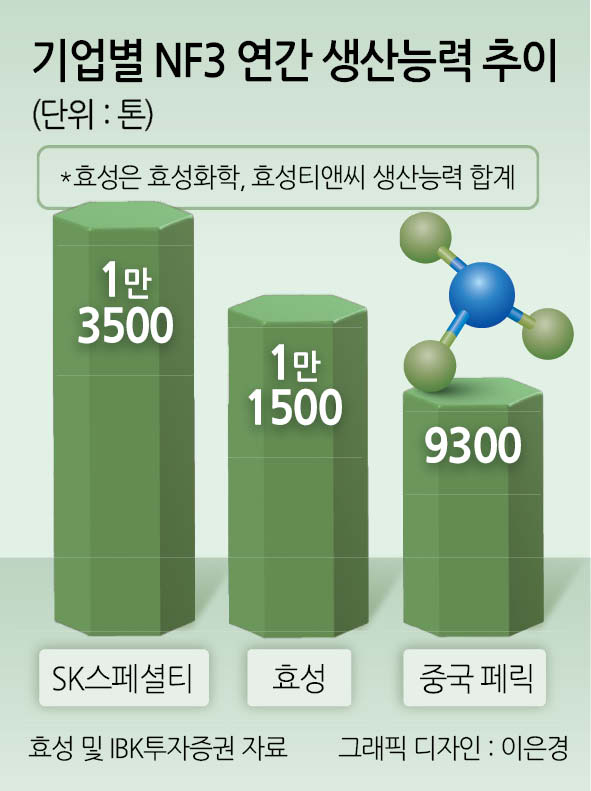

효성티앤씨는 인수를 통해 사업 경쟁력 강화를 꾀할 수 있다. 효성티앤씨는 효성그룹 최대 계열사로 전체 그룹 매출의 37%를 담당한다. 효성티앤씨는 효성화학과 마찬가지로 NF3를 생산하고 있다. 효성티앤씨, 효성화학의 NF3 연간 생산능력은 각각 3500톤, 8000톤이다. 효성화학 특수가스 사업부 인수 시 효성티앤씨는 글로벌 2위 NF3 생산업체로 거듭난다. 글로벌 선두 기업인 SK스페셜티(1만3500톤)와의 격차는 2000톤이다.

이동욱 IBK 투자증권 연구원은 “효성화학은 그동안 다른 사업의 실적 부진과 재무구조 악화로 특수가스에 대한 투자를 제한했다”며 “(특수가스 사업이) 효성티앤씨로 편입될 경우 특수가스 사업은 더욱 확대될 것”이라고 내다봤다.

성장 가능성이 크다는 점도 효성티앤씨가 특수가스 사업부 인수에 매력을 느끼는 이유 중 하나이다. 시장조사기관 마켓인사이트리포트는 글로벌 NF3 시장 규모가 2022년 14억2430만달러(2조원)에서 2029년 2배 이상 성장한 34억910만달러(4조8000억원)에 달할 것으로 예측했다. 한동안 부진했던 전방 사업이 살아나기 시작하면 NF3 시장은 더욱 성장할 것으로 전망된다.

효성화학이 매각을 성사시키기 위해서는 효성티앤씨가 충분한 자금력을 갖춰야 한다고 업계는 분석하고 있다. 효성티앤씨는 올해 3분기 기준 영업이익 676억원을 기록, 전년 동기 대비 33.6% 증가했다. 꾸준히 흑자를 달성하는 등 수익 창출성은 높지만, 올해 3분기 말 기준 효성티앤씨의 현금성 자산은 987억원에 그쳤다. 효성화학이 스틱·IMM 컨소시엄에 제기했던 특수가스 사업 매각가보다 낮다. 다만 효성티앤씨 보유 총 유동자산은 현금성 자산을 포함 2조239억원이다. 한영대 기자