밸류, 상장사 환금성 매력…부동산 권리조사 시장 지위 굳건

LS증권과 공동 인수, 2호 블라인드 펀드 투자 순항

|

[헤럴드경제=심아란 기자] 사모펀드(PEF) 운용사 스톤브릿지캐피탈이 부동산 리스크를 관리하는 프롭테크 업체 리파인 바이아웃(경영권 인수)에 나서 눈길을 끈다. 그동안 친환경, 신소재 위주로 꾸렸던 포트폴리오를 감안하면 투자 영역을 넓혔다. 리파인의 부동산 권리 업계 내 압도적 시장 지위와 밸류 매력 등이 투자 포인트로 꼽힌다.

5일 투자은행(IB) 업계에 따르면 스톤브릿지는 LS증권과 함께 리파인 경영권 지분 인수에 나섰다. 코스닥 상장사인 리파인의 기존 최대주주 지분 약 34% 인수를 앞두고 있다. 주당 인수가는 2만7159원으로 최근 1개월 평균 종가와 단순 비교해 90% 가까운 프리미엄을 제공했다.

거래 금액은 총 1603억원이다. LS증권의 자금 조달 금액에 따라 스톤브릿지의 투자 규모도 결정될 예정이다. 당초 LS증권이 리파인 인수를 계획하던 중 스톤브릿지의 풍부한 유동성을 기대해 공동 투자를 제안했다.

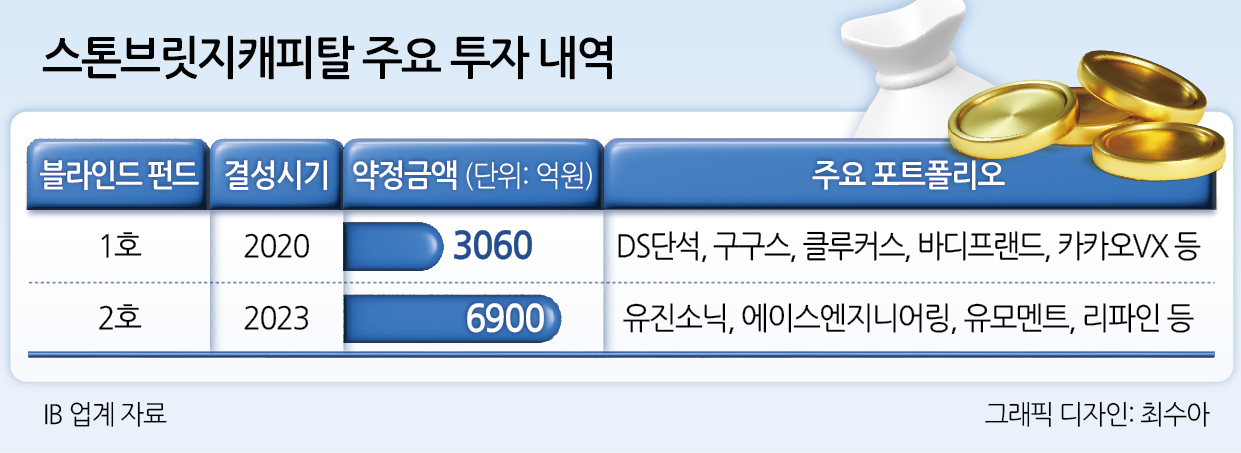

스톤브릿지는 2023년 결성을 마무리했던 2호 블라인드펀드의 미소진 약정액(드라이파우더)을 활용한다. 2호 펀드는 약 6900억원 규모로 결성됐으며 리파인 투자를 마치면 소진율은 50% 안팎으로 예상된다. 이번에 스톤브릿지는 인수금융은 활용하지 않을 예정이다.

스톤브릿지의 프롭테크 투자는 눈여겨볼 만하다. 그동안 이차전지와 바이오에너지 등 친환경 테마에 맞춘 투자에서 유의미한 성과를 도출해 왔다. 성장 섹터에서 수익성와 사업 안정성을 가진 투자처를 발굴해 온 만큼 리파인 역시 스톤브릿지 정체성에 부합했다고 설명한다.

리파인의 밸류도 매력적이었다는 평가다. 국내 증시가 전반적으로 침체돼 있는 만큼 기업가치 극대화 여력도 충분한 상태다. 리파인은 2021년 코스닥에 입성했으며 상장 밸류는 3600억원대였으나 시총은 2200억원대로 위축돼 있다. 상장사인만큼 지분 환금성도 비상장사 대비 우호적이다.

리파인의 시장 지위도 확고하다. 리파인은 2000년대 초반 금융환경 변화 속에서 일찌감치 사업 기회를 포착했다. 한국부동산원(옛 한국감정원)의 부동산 벤처로 출범해 부동산과 금융 리스크 관리 서비스를 고안했다.

핵심 사업으로는 금융기관, 보증기관 대상으로 제공하는 전월세보증금 대출 서비스가 꼽힌다. 자체 등기부등본 조사 시스템을 바탕으로 부동산 권리를 조사해 거래의 안정성을 높이는 데 기여하고 있다. 최근 사회적으로 문제가 된 전세사기 등 부동산 권리에 문제점을 밝혀내는 업무에 특화돼 있다.

부동산 시장은 장기적으로 우상향할 수밖에 없고 전월세 시스템이 국내에 깊숙이 자리하고 있어 리파인의 성장성도 기대되고 있다. 이미 마켓 수요의 90% 이상을 점유 중이다. 올해 9월 말 연결기준 매출액은 518억원, 영업이익은 170억원을 기록하며 영업이익률도 33%에 달한다. 전년 동기와 비교해 7%, 3% 성장했다.

리파인은 2021년 IPO 당시 조달했던 자금 900억원 가운데 올 3분기 기준 약 189억원이 남아 있다. 그만큼 자체 유동성을 활용해 프롭테크 분야 신사업 확장 여력도 보유 중이다. 스톤브릿지와 LS증권이 리파인 기업가치 개선을 통해 일반주주와도 경영 성과를 공유할지 주목된다.

스톤브릿지 관계자는 “전세 수요와 가격 상승 등을 감안하면 시장 자체가 꾸준히 성장할 것으로 기대한다”라며 “밸류업을 통해 멀티플(거래배수)을 개선할 수 있을 것으로 판단해 투자를 결정했다”라고 설명했다.

|