한-미 간 통화정책 차별화로 인한 원화 약세 우려

일각에선 “다시 물가다”…인플레이션 우려도

외국인 투자자들 한국 증시 외면 이어질 수

|

| 19일 오전 코스피 지수는 2%대 하락하고 있으며 원화는 약세를 보이고 있다. 사진은 서울 중구 하나은행 딜링룸 모습 [연합] |

[헤럴드경제=김우영·유동현 기자] 미국 연방준비제도(Fed·연준)가 12월 연방공개시장위원회(FOMC)에서 2025년 기준금리 인하 폭이 예상보다 적고 그 속도 역시 더딜 것을 시사하면서 한국 증시에도 적지 않은 부담이 될 것으로 보인다. 특히 강달러 영향으로 외국인 투자자들의 한국 증시 이탈우려의 목소리도 나오고 있다.

19일 코스피 지수는 이날 오전 9시 21분 기준 전 거래일보다 44.14포인트(1.78%) 내린 2440.29를 나타냈다. 지수는 전장 대비 57.88포인트(2.33%) 내린 2426.55로 출발한 뒤 낙폭을 다소 줄여 2440선을 중심으로 등락 중이다.

유가증권시장에서 기관이 1938억원, 외국인이 327억원을 순매도하고 있다. 개인은 2179억원의 매수 우위다. 서울 외환시장에서 미국 달러 대비 원화 환율은 전 거래일보다 17.5원 오른 1453.0원으로 거래를 시작했다.

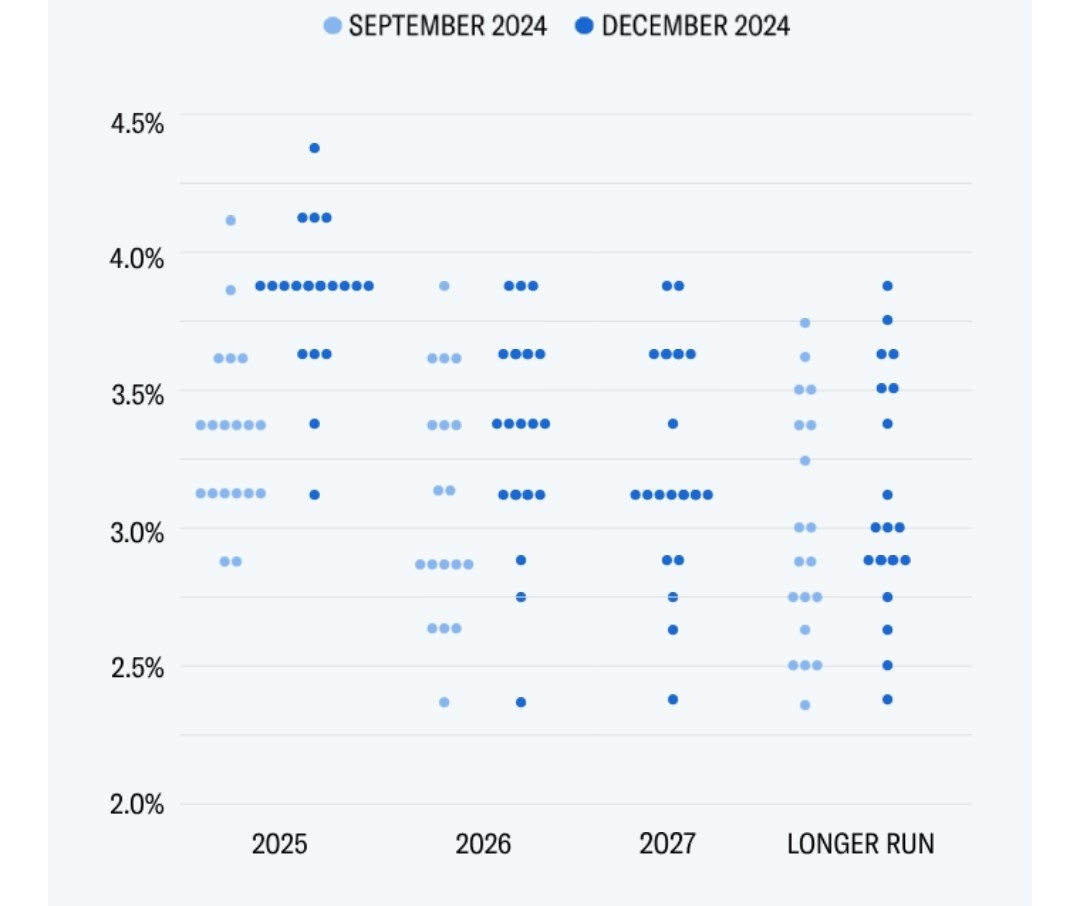

한국 증시가 급락한 건 미 연준의 통화정책 태도 변화 때문이다. FOMC에서 연준은 기준금리를 25베이시스포인트(bp) 인하했다. 기준금리 인하를 기정사실화하고 있던 시장의 시선은 2025년으로 쏠렸다.

당초 지난 9월 회의 때만해도 4차례에 걸쳐 25bp씩 금리를 인하할 것으로 전망했던 연준은 인하 횟수를 2번으로 줄였다. 2026년 금리 전망 중간값도 2.9%에서 3.4%로 올라갔으며 이에 따라 장기적인 금리 전망, 즉 중립금리 전망도 상향됐다.

|

비둘기 날갯짓을 기대했던 시장은 갑작스러운 매의 발톱에 깊은 상처를 받았다.

이날 미국 증시에서 S&P500지수는 전날보다 2.95% 내렸다. 최근 2년래 FOMC 회의날 가운데 가장 큰 낙폭이다. 나스닥종합지수는 3.56% 하락했다. ‘공포 지수’로 불리는 VIX지수는 15포인트 수준의 안전된 흐름을 보이다 FOMC 이후 30포인트선까지 급등했다.

연준이 이처럼 태도가 확 바뀐 것은 역시 물가 때문이다. 일각에서는 “물가가 다시 돌아왔다”고 할 정도로 우려의 목소리도 내고 있다.

연준은 2025년 인플레이션 전망(PCE 전망치)을 9월 2.1%에서 이번에 2.5%로 대폭 올렸다. 반면 2025년 GDP 성장률 전망은 2.0%에서 2.1%로 소폭 올리는데 그쳤다. 경제가 좋아지긴 하겠지만 2024년만큼은 아닐 것이고, 물가는 더 많이 오를 수 있다는 것이다.

|

| 18일(현지시간) 미국 뉴욕증권거래소에서 주식 중개인이 제롬 파월 연방준비제도(Fed·연준) 의장의 기자회견을 보면서 낙담하고 있다. [EPA] |

특히 도널드 트럼프 2기 행정부의 정책 불확실성이 연준을 신중하게 만들었다. 이날 제롬 파월 연준 의장은 기자회견에서 일부 위원들이 금리 전망을 할 때 예상되는 정책을 고려하기 시작했다며 “인플레이션을 주의 깊게 봐야 한다”고 밝혔다.

트럼프 미국 대통령 당선인이 공언한 관세 강화, 이민자 정책 등이 모두 인플레이션을 자극할 수 있다는 우려를 공개적으로 드러낸 것이다.

박상현 iM증권 연구원은 “물가 우려가 예상보다 강하게 부각됐고 트럼프 2기 행정부 주요 정책 추진에 따른 물가 흐름도 연준의 금리인하 속도 조절론에 중요한 변수로 작용할 것”이라며 “연준의 추가 금리인하 시점과 속도에 불확실성이 커졌다”고 밝혔다.

가뜩이나 어려움을 겪고 있는 한국 증시에는 엎친데 덮친 격이다.

가장 큰 문제는 환율이다. 이날 외환시장에서 원/달러 환율은 17.5원 오른 1453.0원으로 문을 열었다.

경제가 버텨주고 있는 미국과 달리 한국과 유럽 등 주요국은 어려운 경제 여건 탓에 완화적 통화정책은 선택이 아닌 필수다. 2025년 1월 예정된 한국은행 금융통화위원회에서 금리 인하를 할 것으로 시장은 내다보고 있다. 이미 금통위는 지난 11월 기준금리를 인하하면서 물가안정보다 경제성장률을 높이는데 무게를 두고 있음을 보여줬다.

하지만 미국이 금리 인하에 속도조절을 하면서 고민이 깊어지게 됐다. 경기를 살리기 위해선 통화정책 완화가 필요하지만 미국과 금리 격차가 심화되는 위험을 무시할 수 없기 때문이다. 만약 한-미 간 금리정책 차별화가 확대되면 달러화 강세가 더 커질 수 있다.

정형주 IBK투자증권 연구원은 “국가 단위의 성장률 전망이 엇갈리는 국면에서 이러한 통화정책 디커플링 기조가 심화되면 다음 충격은 외환시장으로 번질 수 있다”고 설명했다.

가뜩이나 비상 계엄으로 촉발된 원화 약세가 탄핵소추안 통과로 불확실성이 완화됐음에도 계속해서 반등을 하지 못하는 상황에서 달러화 강세가 지속되면 외국인의 한국 증시 외면은 더 심해질 수 있다.

한국거래소에 따르면 이달 들어 외국인은 코스피에서 2조2000억원 가량을 순매도했다.

나성환 NH투자증권 연구원은 “당분간 달러가 현재 수준에서 유지될 가능성이 있다”며 “환율을 고려하면 외국인 투자자금이 한국 주식시장으로 추세적으로 유입되기를 기대하기는 어렵다”고 밝혔다.

다만 연준의 금리인하 스탠스 자체가 바뀐 것은 아니란 점에서 우려가 잦아들 수 있다는 전망도 있다.

이경민 대신증권 연구원은 “연준이 너무 매파적이라 시장 변동성이 커졌지만 그렇다고 미국이 금리를 인상하는 사이클은 아니다”라며 “단기 변동성은 감안을 해야겠지만 시장은 점차 안정을 찾아갈 것”이라고 전망했다.