|

| 기업성보험 손해율 [보험연구원 제공] |

[헤럴드경제=서지연 기자] 기업성보험 개발의 자율성을 위해 도입된 보험회사의 판단요율 사용이 오히려 시장 발전을 저해한다는 지적이 나왔다.

22일 보험연구원이 발표한 ‘기업성보험의 판단요율 현황과 과제’ 리포트에 따르면 지난 2015년 금융위원회는 보험회사의 기업성보험 개발의 자율성 제고와 종합적 리스크관리 역량 강화를 도모하는 대책으로 보험회사의 판단요율 사용을 허용했다.

이에 따라 보험회사는 내부통제기준에 따라 위험률 관련 자료 등을 기초로 전문가적 시각에서 판단·결정하는 판단요율을 산출할 수 있게 됐다. 보험회사는 자사의 경험통계가 없더라도 국내외 위험률 자료 등을 토대로 자사의 요율 산출이 가능해졌다.

금융당국은 판단요율 제도 도입으로 원수보험회사의 리스크 평가 역량 향상과 보험료 결정권을 재보험회사에서 원수보험회사로 가져옴에 따라 기업성보험에 긍정적인 효과를 기대했다.

기존 보험회사는 리스크 분석 없이 계약인수 후 재보험에 과다하게 의존해 단순 위험전달자의 역할을 수행했지만, 판단요율 도입으로 적극적인 리스크 평가 및 관리자로 전환될 것으로 예상했다.

그러나 애초 기대와 달리 판단요율 도입 이후 기업성보험 전체적으로 큰 변화가 없어 판단요율의 활용 및 영향이 절대적이지 않은 것처럼 나타났다는 게 연구원의 주장이다.

기업성보험 주요 종목인 ▷화재 ▷해상 ▷책임 ▷종합 ▷기술보험의 보유율은 오히려 감소하거나 큰 변화가 없는 실정이다. 화재보험과 종합보험은 보유율이 각각 2016년 89.1%, 51.1%에서 2023년 73.8%, 40.4%로 감소했다. 해상보험, 기술, 책임보험은 각각 40%, 50%, 70% 수준에서 유지됐다.

보험요율에 해당하는 원수보험료 대비 가입금액 비율은 기업성 책임보험 이외에서 큰 변화가 없어 판단요율의 사용이 예상보다 저조하거나 가격 경쟁에 미친 영향이 미미한 것으로 파악됐다.

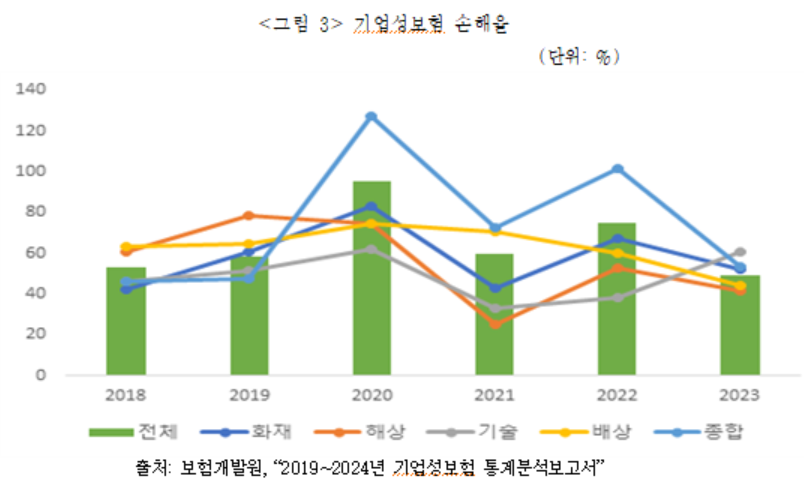

특히 기업성보험 리스크 평가 역량 향상으로 손해율이 개선이 개선될 것으로 예상했지만, 실제 손해율은 큰 변화가 나타나지 않았다.

보험연구원 관계자는 “판단요율이 최초 취지와 다르게 리스크 평가에 기반한 가격 경쟁이 아니라 입찰 경쟁에서 이기기 위한 가격 결정 도구로 사용돼 기업성보험 시장의 발전을 저해한다는 지적이 존재한다”라며 “이에 따른 정확한 실태 파악이 요구된다”고 말했다.