이자 수익 ‘제로’, 자본이익 ‘올인’

풋옵션 도래 전 투자금 회수 성공 ‘관심’

|

| [HD현대중공업 제공] |

[헤럴드경제=심아란 기자] 미국 도널드 트럼프 행정부가 중국 조선업에 경계 수위를 높이면서 국내 조선업의 슈퍼 사이클 국면이 기대되고 있다. 사모대출펀드(PDF) 운용사 IMM크레딧앤솔루션(ICS)도 시류를 활용해 HD현대중공업 투자에 나서 눈길을 끈다. ICS는 2년 내 자본이익을 달성해 투자금 회수를 목표로 세운 만큼 HD현대중공업 밸류업을 기대하고 있다.

27일 투자은행(IB) 업계에 따르면 ICS는 1호 블라인드 펀드를 모집 중이다. 3월 말 1차 클로징을 앞두고 있으며 현재까지 확정된 출자 약정액인 4000억원이다. 현재 1호 펀드의 투자처로 한화가 인수하는 단체 급식 업체 아워홈과 조선사 HD현대중공업을 낙점했다.

HD현대중공업 투자의 경우 모회사 HD한국조선해양을 통해 이뤄진다. HD한국조선해양이 발행하는 3000억원 규모 교환사채(EB)를 ICS가 내달 28일 인수할 예정이다. EB의 교환 대상 주식은 HD한국조선해양이 보유한 HD현대중공업 보통주 0.97%로 설정됐다.

주식 교환권은 납입 직후인 내달 31일부터 5년간 효력이 유지된다. 교환가액은 34만6705원으로 시가 대비 10% 프리미엄을 더해 산정됐다. 이번 EB의 경우 쿠폰금리나 만기보장수익률, 조기상환이자 조건이 없어 발행사 입장에서 금융비용 부담은 덜었다.

ICS는 고정수익 대신 주가 상승에 따른 자본이익(캐피탈게인)에 기대를 건 모습이다. 크레딧 투자 특성에 맞춰 HD한국조선해양으로부터 풋옵션(조기상환청구권)을 보장 받아 원금 손실 위험은 회피했다. EB 발행 후 2년이 경과하면 풋옵션 권리가 시작된다.

|

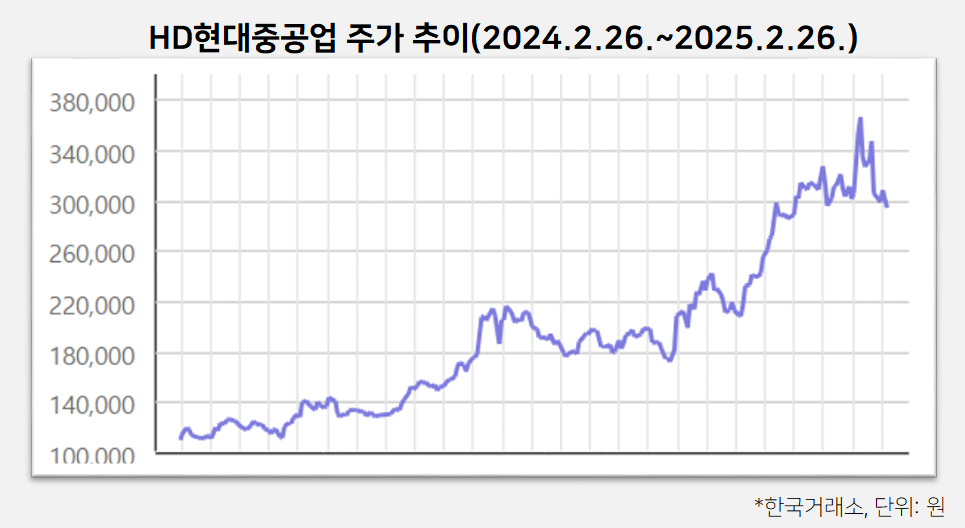

HD현대중공업은 이미 주가가 우상향하고 있다. 52주 최고가는 최저가 대비 237% 높은 수준이다. 미중 무역 분쟁에 따라 한국 조선 업체의 반사이익이 기대되면서 HD현대중공업 역시 몸값을 높여 왔다.

실제로 미국 무역대표부(USTR)는 중국 선박·선사에 대한 미국 내 입항 수수료 부과 계획을 발표한 상태다. 관련 업계에서는 미국의 이번 조치는 글로벌 선사의 중국 조선사 발주 선호도가 하락할 수밖에 없는 요인으로 보고 있다. 그만큼 국내 조선사는 사업 경쟁력을 강화할 수 있는 기회다.

ICS는 이번 EB 투자로 자본이익을 기대하는 만큼 여전히 HD현대중공업의 상승 잠재력이 높다고 본 셈이다. 풋옵션 도래 전에 엑시트를 목표로 세우고 있다.

미래에셋증권 리서치 센터에 따르면 HD현대중공업의 목표 주가는 47만원에 이르고 있다. 구체적으로 HD현대중공업은 ▷교체발주로 인한 상선 이익사이클 ▷친환경 엔진 수요 급증 ▷미국 함정 유지보수와 신조 수요 등에 모두 대응할 수 있다고 평가한다.

지난해 HD현대중공업은 별도기준 매출액 14조4865억원, 영업이익 7052억원으로 잠정 집계했다. 전년 동기 대비 각각 21%, 295% 증가한 수치다. 건조 선가 상승에 힘입어 외형과 수익 개선 효과를 냈다.

시장 관계자는 “미국발 정책 이슈 등에 힘입어 조선업이 슈퍼 사이클을 맞이하고 있고 유통시장 내 주목도가 높아 ICS 역시 HD현대중공업의 주가가 상승할 가능성에 투자한 모습”이라고 말했다.

|