|

ⓒ2009 Koreaheraldbiz.com | |

|

최근들어 한인은행들의 예대율(Loan-Deposit Ratio)이 낮아지고 있다. 이는 고객의 예금에 대해서는 보다 안전성을 높이는 동시에 신규대출에 대해서는 신중하게 처리하고 있음을 보여준다.

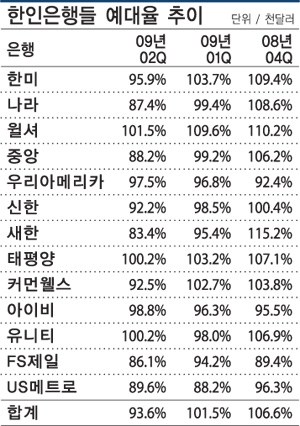

캘리포니아주의 13개 한인은행들의 올해 2분기 기준 총대출 합계는 131억8537만달러이며 총예금 합계는 140억8452만달러로 이들 한인은행들 전체 예대율은 93.6%로 1분기 101.5%에 비해 7.9%p나 줄었다.

또 지난해 4분기 106.6%와 비교해봐도 큰 폭으로 줄고 있다. 한인은행들의 예대율은 미국 전체 2분기 예대율 84.5% 보다는 여전히 높은 편이지만 캘리포니아주 은행들의 96.65% 보다는 낮은 편이다.

이처럼 한인은행들이 예대율을 줄이는 것은 대출에 대해 보다 신중한 자세로 나서고 있으며 일부 은행은 의도적으로 몸집을 줄이면서 건전성을 높이는 노력을 견주하고 있기 때문인 것으로 풀이된다.

예대율은 은행의 총예금에 대한 총대출의 비율(대출/예금)을 말하는 것으로 은행의 자산건전성을 나타내는 하나의 단서가 되기도 한다. 또 은행은 예금을 받아서 이 돈을 가지고 대출을 하니 예대율은 100%가 안 되는 것이 정상이라고 할 수 있다.

하지만 은행마다 대출의 종류가 다르고 상환기간, 지급 회수, 대출자의 신용정도에 따라 평가를 달리 할 수 있어 딱히 예대율이 높다해서 안좋다고 단정지을 수는 없다.

다만 예대율이 높다는 것은 그만큼 대출 수신에 대한 의존도가 높다는 것을 의미하므로 불경기로 상환이 이뤄지지 않을 경우에는 문제가 될 수 있다고 볼 수 있다. 금융위기가 닥치기 전 주택시장이 활기를 띨 때 미국 은행들은 대출경쟁을 통해 무분별한 자산늘리기를 하며 110%를 훌쩍 넘는 예대율을 기록했다.

결국 주택시장이 붕괴되고 상환이 되지 않으면서 파산은행들이 속출하고 있는데 이는 예대율이 상승할 때 신규대출에 대해 보다 신중을 기할 필요가 있지만 이를 무시하고 대출경쟁을 한 결과라고 볼 수 있다.

한인은행들도 활황기에 대출경쟁을 벌이면서 지난해 모든 은행들이 높은 예대율을 보였고 지난말까지도 절반이상이 100%가 넘었다. 하지만 올해들어서는 상황이 많이 바뀌었다. 2분기에 한인은행들은 전분기대비 예금은 10.1%가 상승한 반면 대출은 고작 1.6% 상승에 그쳤고 예대율도 100%미만으로 떨어졌다.

일반적으로는 예대율이 낮을수록 예금자에 대한 지불준비가 튼튼한 것으로 볼 수 있어 예금자 입장에서는 좋다.

반면 은행 입장에서는 낮은 예대율은 최대 수익 모델인 대출이 상대적으로 적다는 것을 의미함으로 수익성은 떨어진다고 볼 수 있다.

따라서 은행은 안정성과 수익성, 그리고 예금자의 예금. 지불방법 등을 참작해서 적정한 비율을 유지하는 것이 좋다.

현재 어려운 터널을 통과하고 있는 한인은행들도 올들어서는 각 은행에 맞은 예대율 찾기에 들어간 느낌이며 위기 상황에 대비하는 모습이다.

성제환 기자 |