|

|

ⓒ2010 Koreaheraldbiz.com | |

나라은행과 중앙은행이 합병에 합의하면서 통합 은행은 영업경쟁력이 크게 향상될 것으로 보인다.

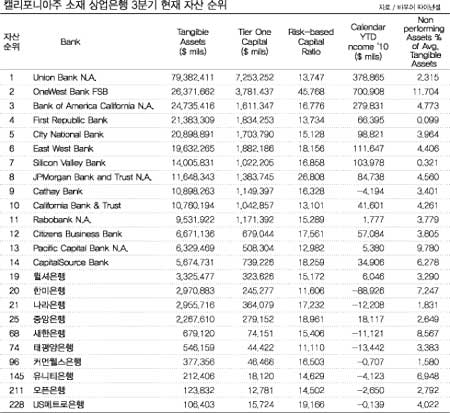

나라와 중앙이 합병해 탄생하게 되는 통합 은행은 자산규모가 53억달러에 달하는 한인은행 사상 최대 은행이다. 지난주 금융기관 전문 신용평가회사인 바우어파이낸셜(Bauer Financial)이 발표한 올해 3분기 캘리포니아주 소재 은행들의 실적 자료에 이를 적용하면 캘리포니아주 소재 은행 중 자산규모로는 16위에 해당하며 LA카운티에 본사를 둔 은행들 가운데서는 6번째로 큰 은행이다.

LA카운티 소재 은행중에서 원웨스트뱅크가 자산 264억달러로 가장 크며 다음은 씨티내셔널뱅크, 그 다음이 중국계은행이 이스트웨스트뱅크와 케세이뱅크다.

이처럼 규모가 커지면서 나라-중앙 통합은행은 대출 한도도 크게 향상돼 영업적인 면에서 큰 경쟁력을 가지게 된다.

현재 나라은행의 티어1자본금은 3억6408만달러이며 중앙은행의 티어1자본금은 2억7915만달러다. 따라서 통합은행의 티어1 자본금은 6억4323만달러로 커진다. 또한 프라이머리 자본금의 경우 나라는 4억2806만달러이며 중앙은 3억3361만달러여서 통합의 자본금은 7억6168만달러가 된다.

은행의 대출한도는 프라이머리 자본금에 따라 결정되는데 무담보대출한도(Bank unsecured lending limit)는 은행 자본금(Primary capital)의 15%까지이다. 따라서 현재 나라의 무담보 대출한도는 6400만달러, 중앙은 5000만달러이며 통합은행은 이 한도가 1억1400만달러선까지 늘어나게 된다. 자본금의 25%까지 가능한 담보대출한도(Bank secured lending limit)의 경우 나라는 현재 한도가 1억700만달러선이며 중앙은 8300만달러 정도다. 이 역시 합병이 되면서 1억9000만달러선까지 크게 늘어난다.

그만큼 대출 영업 대상이 커진다는 것으로 그동안 엄두를 못내던 기업금융도 가능해진다는 얘기가 된다. 사실 그동안 기업 대출의 경우 규모가 클 경우 위헙분산이라는 이유로 여러 은행이 나눠서 대출을 한 것도 있지만 위험부담이 적은 우량대출임에도 대출한도에 묶여 나눈 경우도 대부분이다.

하지만 대출한도가 커지면서 이를 한곳에서 할 수 있거나 나누더라도 많은 부분을 가져갈 수 있게 된다. 로컬의 이러한 규모의 대출 수요에 있어서는 중국계 은행에게 사실 경쟁력이 많이 떨어졌었다. 그만큼 금융위기 상황에서 이스트웨스트나 케세이가 선전한 것도 규모가 큰 우량대출이 든든히 버텨줬기 때문인 것은 무시할 수 없고 중국계 은행들의 규모는 그동안 한인은행들의 부러움을 산 것도 사실이다.

하지만 이제 나라-중앙이 합쳐진 통합은행이 출범하면 명실상부한 레저널뱅크가 됨으로써 어느 정도 경쟁력을 갖추게 될 것으로 로컬 대출시장에서도 주는 영향도 무시못할 수준이 될 전망이다.

또한 로컬 수요 외에 5개주에 지점을 가짐에 따른 타주 대출에 대한 처리 능력도 커져 이제는 규모의 경쟁에서도 힘을 얻게 되지만 규모가 커짐에 따른 처리 능력을 갖춘 경험있는 전문인력을 확보할 수 있느냐가 관건이 될 것으로 보인다.

성제환 기자 |