|

ⓒ2011 Koreaheraldbiz.com | |

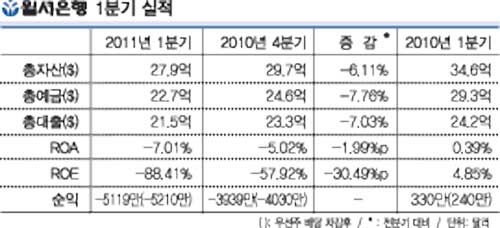

이러한 손실은 부실자산 청산 작업 등 은행이 대대적인 정비 작업을 추진하는데 따른 것으로 실적 악화의 주요인으로 분석된다. 특히 1분기손실중에는 영업적 손실 보다는 이연법인세 자산(deferred tax asset) 평가에 따른 장부상 손실이 큰 몫을 차지했다.

윌셔는 1분기에 이연법인세 자산에 대한 평가를 실시했고 이에 따라 3810만달러의 세금비용이 발생하면서 이 금액이 그대로 손실로 처리됐기 때문이다. 이 손실은 장부상 손실이어서 현금 유동과는 직접적 관계가 없기 때문에 이날 공개된 전체 손실에서 이를 제외한 1309만달러가 영업적 손실이 되는 것이다.

손실에서 또다른 큰 비중을 차지한 부분은 대손충당금 추가분이었다.

윌셔은 1분기에 4480만달러를 대손충당금에 추가했다. 이는 전분기 8360만달러에 비해서는 큰 폭으로 줄어든 것이지만 여전히 높은 수준이다.

이 추가분 중 2500만달러는 9340만달러 규모의 대출을 좋은 가격에 판매하기 위한 판매대기 대출(held-for-sale)로 편입하면서 발생했다. 이 전환에서 3150만달러의 대손상각(charge-off)이 발생했고 이에 따라 추가분이 정해진 것이다. 전환된 9310만달러 규모의 대출 중 2100만달러는 부실대출(Non-Accrual Loans)이고 1150만달러는 TDR대출, 750만달러는 연체대출(Delinquent Loans)이며 지난해말 현재 1710만달러였던 윌셔의 판매대기대출은 1분기말 현재 1억3680만달러로 늘어났다.

윌셔는 1분기에 총 1230만달러(SBA와 모기지 제외) 규모의 대출을 판매해 970만달러를 거둬들여 이에 따른 디카운트율은 21.4%로 나타났다.

부실대출과 연체대출 규모는 전분기보다 늘었다.

부실대출의 경우 지난해 말 7123만달러였으나 1분기에는 8013만달러로 12.5% 증가했고 3447만달러였던 연체대출도 19.5%가 늘어나 4120만달러를 기록했다.

대손충당금 총액(allowance for loan losses)은 전분기 1억1100만달러에서 1억1480만달러로 증액됐고 총대출에서 차지하는 비중도 4.76%에서 5.02%로 커지면서 대손충당금 대비 부실자산 비율도 128.69%에서 129.55%로 늘어났다. 총액이 늘어난 것은 그만큼 문제대출에 대비한 쿠션이 더 생겼다고 볼 수 있지만 반대로 그만큼 부실 가능성도 높다는 것을 보여준다.

대출 및 자산건전성에 대해 유재환 행장은 “윌셔은행장을 맡으면서 가장 우선적으로 강조한 것은 크레딧 평가와 보수적인 언더라이팅 기준을 적용하는 것이며 이를 위해 대출에서 있어 영업과 언더라이팅 기능을 분리했다. 이 작업을 통해 미래에 발생할 수 있는 부실대출을 최대한 줄이고 현재 부실자산을 줄이는 작업도 계속 강력하게 추진할 것”이라고 말했다.

윌셔의 1분기 실적에서 긍정적인 면은 전분기 보다 순이자마진과 인컴이 향상됐다는 점이다.

순이자마진은 3.72%에서 4.53%로 좋아졌고 대손충당금 추가전 전 순이자인컴은 2930만달러로 전분기 2630만달러에서 11%가 늘었다.

자산수익률(ROA)과 자본수익률(ROE)은 나빠졌으나 효율성(Efficiency Ratio)은 60.80%에서 46.02%로 좋아졌다.

자본비율에서 지난해 4분기 9.18%였던 티어1레버리지자본비율(Tier 1 leverage ratio)은 7.64%까지 내려갔고 토탈리스크자본비율(Total risk-based capital ratio)도 4분기 14.00%에서 12.57%로 내려갔다.

성제환 기자 |