|

올해 1분기에도 한인은행들 대부분이 무난한 순익을 기록했지만 실제 영업 순익은 순익 규모만큼 크지 않은 것으로 나타났다.

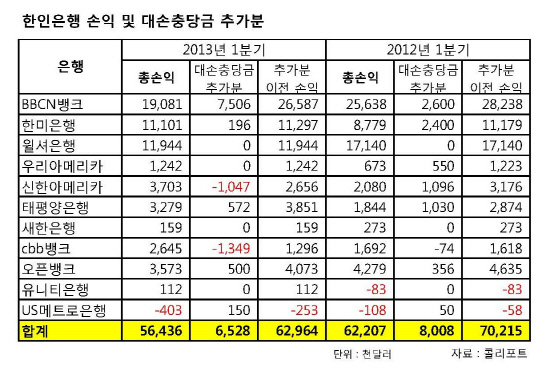

남가주에서 영업 중인 11개 한인은행들의 올해 1분기 분기실적인 콜리포트를 조사한 결과 올해 대손충당금 추가분(Provision)을 넣지 않거나 반대로 편입한 은행이 절반이 넘는 것으로 나타났다.

우선 cbb뱅크는 1분기에 총 370만3000달러의 순익을 올렸다. 하지만 여기에는 추가분 134만9000달러의 추가분 편입이 있었고 이같은 장부상 순익이 한몫을 했다. 이를 제외한 영업적 순익은 129만6000달러다.

신한뱅크아메리카도 1분기 순익 370만3000달러를 기록했는데 이 중 104만7000달러가 마이너스 추가분에 따른 장부상 이익이다.

이밖에도 윌셔은행과 우리아메리카은행, 새한은행, 유니티은행은 1분기에 대손충당금 추가분을 넣지 않았고 이점에 순익에 큰 영향을 줬다.

한미은행의 경우 지난해 1분기 추가분이 240만달러였으나 올해는 19만6000달러로 크게 줄었고 태평양은행도 103만달러였던 것이 올해 1분기에는 57만2000달러로 줄었다.

오픈뱅크는 대손충당금에는 1분기 50만달러만 쌓은 반면 이연법인세(DTA)의 편입을 올해도 단행, 1분기에 270만달러 정도를 유입해 장부상 순익에 반영됐다.

이처럼 은행들이 추가분을 적게 쌓거나 편입하거난 DTA의 편입을 통해 순익 규모가 키워 실제 영업 순익의 감소는 총순익의 감소 보다 더 크다. 10개 은행의 총 순익 합계는 5643만6000달러로 1년전 6220만7000달러 에 비해 9.3%가 감소한 반면 대손충당금 추가 이전 손익의 감소는 전년동기 대비 10.3%로 더 컸다.

대손충당금은 은행의 자산건전성을 판단하는 중요한 자료 중의 하나로 은행이 대출에 대한 손실이 날 것에 대비, 미리 쌓아두는 것으로 대손충당금이 늘어나면 은행들이 부실대출로 인해 손실에 잘 대처할 수 있는 능력을 지녔다고 볼 수 있지만 반대로 그만큼 부실자산이 많아 손실로 처리될 가능성이 높다는 것을 의미한다.

정확히 대손충당금이 얼마여야 좋고 대출대비 비율이 얼마여야한다는 것은 각 은행의 상황이나 대출 포트폴리오에 따라 달라진다.

대손충당금 추가분은 장부상 모두 손실로 처리돼 그만큼 실적에서는 부담이 된다. 또한 추가분이 없다는 것은 은행이 보유 중인 대손충당금이 충분하다고 은행이 판단한 것이고 반대로 편입을 한 것은 부실자산이 줄어 대손충당금이 넘친다고 은행이 판단한 것으로 그만큼 대출에 대한 자신감을 가지고 있다는 것으로 볼 수 있다.

성제환 기자