|

한인 A씨는 최근 생애 첫 주택 구입을 놓고 고민이 많다. 수입만을 놓고 본다면 집을 사는데 큰 부담은 없다. 부부모두 전문직으로 고소득인데다 부모님께 물려 받은 돈은 최소 20%를 요구하는 다운페이먼트 비용으로 충분하다.

티핑 포인트(Tipping 포인트, 상황이 극적으로 바뀌는시점, 유사용어로 임계점이 있다)는 A씨와 같은 고민에 빠진 이들에게는 하나의 조언이 될 수 있다.

각자의 거주 지역에 따라 다르겠지만 부동산 포털 트룰리아가 지난 3월부터 5월까지 2개월간 미 전역 주택의 리스팅 가격, 렌트비, 모기지 금리, 총 투자 비용(보험, 재산세 등)을 종합해 산출한 구매와 렌트의 티핑 포인트는 바로 ’10.5%’다. 부동산 경제 학자들이 말하는 7%대 금리는 물론 일반인의 예상보다 현저히 높은 수치다. <표참조>

|

우선 지난 5월 말(3.9%) 금리로 대출할 경우 구매는 렌트보다 41%가 저렴하다. 3.9% 금리를 적용하면 미 전역의 100대 도시 모두 구매가 렌트에 비해 저렴했다. 심지어는 모기지 페이먼트를 세금보고시 감세 항목으로 분류하지 않는다 해도 구매는 렌트보다 29%저렴했다.

한편 이번 조사에서는 티핑 포인트 전체 상위 10개 도시(티핑 포인트가 낮은) 중 무려 8곳이 가주에 집중되면서 캘리포니아의 열악한 주택 구매 환경이 다시 한번 확인됐다.

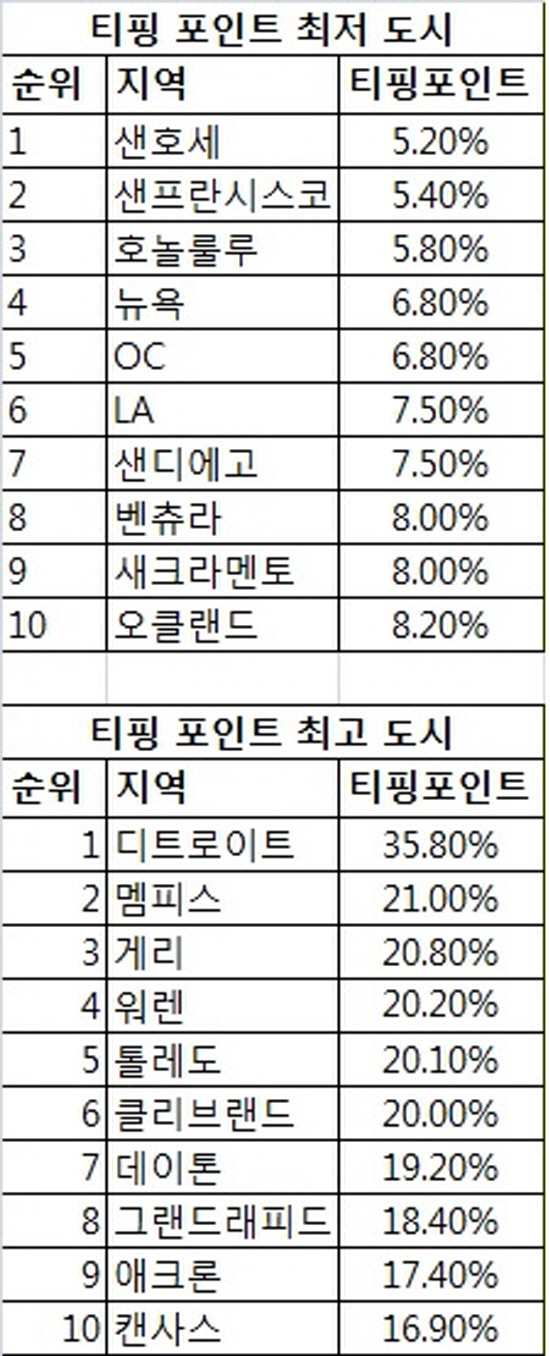

북가주 샌호세는 구매와 렌트의 티핑 포인트가 5.2%로 전국에서 가장 낮았다. 샌프란시스코와 호놀룰루는 각각 5.4%와 5.8%로 나타났고, 뉴욕과 오렌지카운티가 6.8%로 뒤를 이었다. 샌디에고 7.5%, 벤츄라 8%, 새크라멘트 8%, 그리고 오클랜드 8.2%도 티핑 포인트 상위 도시 10개에 이름을 올렸다.

반면 가격 기준 주택 구매 여건이 가장 좋은 곳은 디트로이트로 모기지 금리가 무려 35.8%까지 치솟아도 구매가 렌트에 비해 저렴했다. 이외에 멤피스(21%) 인디애나 주 게리(20.8%), 미시건 워렌(20.2%) 등도 모기지 금리 상승과 무관하게 주택 구매 여건이 좋았다.

최한승 기자