|

전국민 건강 의료 보험 의무화(Affordable Care Act). 일명 오바마케어가 눈앞으로 다가왔다.

2014년 1월 1일부터 시행하는 오바마케어을 앞두고 오는 10월 1일부터 6개월 내 미국에 거주하는 모든 합법 신분자들은 반드시 정부에서 제시하는 기준에 따라 건강보험에 가입해야 한다. 정부는 무가입자들에게는 시행 첫해인 2014년에는 95달러 혹은 연소득의 1%를, 2016년이 되면 695달러 혹은 연소득의 2.5%의 벌금을 부과하겠다고 밝혔다.

오바마 정부의 가장 야심찬 프로젝트 중 하나인 오바마케어는 그동안 보험에 가입할 수 없었던 사람들에게 보험가입의 길을 열어 준다는 점에서 환영할 만 하다. 특히 이전에 병력이 있거나 현재 질병을 가지고 있어 보험가입이 불가능했던 이들도 보험에 가입할 수 있다. 더구나 각 가정의 소득에 따른 정부의 보조금으로 저렴한 보험료로 온 가족이 건강보험을 들 수 있다. 지난 2월 아태법률센터의 자료에 따르면 한인은 남가주내 무보험자 비율이 모든 인종 중 가장 높다. 그런만큼 오바마케어는 한인들에게 반가운 일이 아닐 수 없다.

하지만 분위기는 의외로 썰렁하다. 10월 1일 시작되는 가입신청을 불과 열흘 앞두고도 무보험자들과 보험회사, 보험에이전트 모두가 ‘글쎄요’로 일관하고 있다. 그 이유는 무엇이고 실제 가입하려면 어떤 절차를 통해 얼마의 보험료를 내야 하는 걸까?

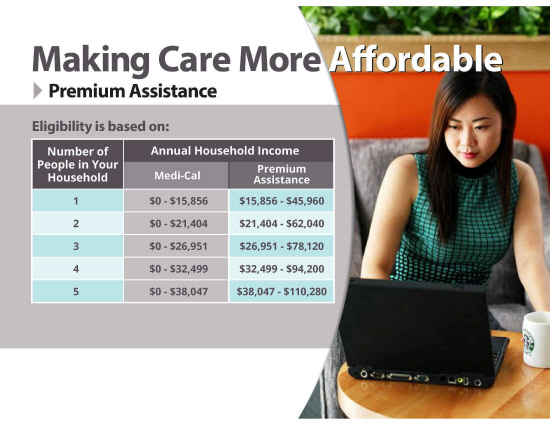

오바마케어는 각 주정부별로 운영된다. 캘리포니아는 www.coveredca.com 을 통해서만 정부에서 제공하는 보조금 혜택을 받아 가입할 수 있다.

일단 이곳에서는 소득, 거주지, 나이, 가족 수 등을 입력해 자신의 보험료를 알아볼 수 있다. ‘coveredca.com’에 의하면 보통 4인 가족 기준으로 월 수입 2,658불이면 100달러, 월 수입 7,400불인 가정은 한 달에 보험료로 700불을 지불해야만 된다. 결코 부담 없는 가격은 아니다.

게다가 보험상품을 고르는 일도 만만하지 않다. 보험에이전트로 일하고 있는 이모씨의 도움으로 보험상품 쇼핑에 나서봤다. 4인 가족 기준, 역시 소득과 나이, 가족수를 입력하니 모두 16가지의 보험상품이 나온다.

이씨는 “오바마케어는 기본 4가지로 나누는데 브론즈, 실버, 골드, 플래티넘이고 각 구분에 따라 다시 4가지 정도의 회사를 선택할 수 있게 한다. 값이 싼 플랜일수록 내가 부담하는 병원비용이 늘어나고 선택할 수 있는 의사나 병원이 제한된다. 또한 그 안에서 HMO와 PPO로 구분되어 있다. 선택은 본인 몫이다”라고 전한다.

16가지의 상품을 하나하나 살피고 비교한 후 내게 맞는 플랜을 찾아낼 생각을 하니 한숨부터 절로 난다. 물론 한국어로 번역된 요약내용을 볼 수는 있지만 선택에 큰 도움은 되지 않는다.

더욱 난감한 것은 한번 선택한 플랜은 1년 동안 바꿀 수 없다는 것이다. 무조건 싼 것을 골랐다가 1년 내내 고생 할 수도, 비싸고 좋은 것을 골랐다가 부담스럽다고 취소 할 수도 없는 노릇이니 말이다.

그렇다면 보험 에이전트에게 물어보고 상담을 받으면 되는 일 아닌가? 하지만 그들도 답답하긴 매 한가지다.

이씨는 “오바마케어 법안이 통과 된 것이 4년 전이라지만 실제로 각 주에서 내부 지침과 가이드라인을 세우기 시작한 것은 올 초부터였다. 최근에야 보험회사들이 내놓은 플랜들에 대한 주정부의 검토가 끝나고 마침내 공개된 것인데 이 내용을 숙지하고 있는 에이전트가 어디 있겠나. 가장 일선에서 보험 가입을 도와야 하는 에이전트들이 아직 보험 가입 신청서 샘플도 보지 못했다”며 고충을 털어놓는다.

이제 10월 1일 뚜껑은 열린다.

이래저래 한바탕 혼선을 거치고 나면 좀 정리가 될지는 모르겠지만 당분간 이 말은 불가피할 것으로 보인다.

“고객님, 오바마케어 때문에 많이 당황하셨지요?”

하혜연 기자