|

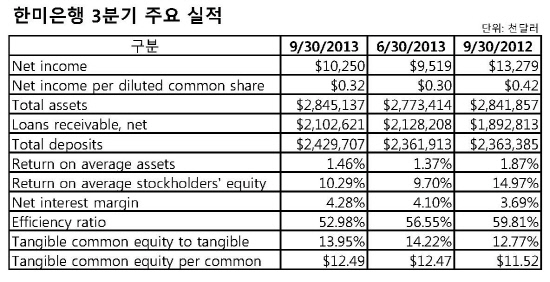

한미은행(행장 금종국)은 올해 3분기에 총 1025만달러, 주당 0.32달러의 순익을 올렸다. 이로써 한미는 12분기 연속 흑자 행진을 이어가고 있다.

순익 규모는 전분기 952만달러 순익에 비해 증가했으나 전년동기인 지난해 3분기 1328만달러 순익에 비해서는 다소 처진다. 하지만 지난해 3분기에는 이연법인세 자산환입(DTA valuation allowance)을 통한 세무상 수익 64만4000 달러가 있어 순익이 크게 늘어났었다.

따라서 세전순익만 비교하면 올 3분기는 1685만달러로 전분기 1534만달러 보다 9.7%나 늘었고 1년전 1264만달러 보다는 33.2%가 증가했다.

수익성에서 한미는 자산수익률(ROA)와 자본수익률(ROE)은 각각 1.46%와 10.29%로 모두 전분기 보다 향상됐다. 효율성(Efficiency Ratio)도 56.55%에서 52.98%로 향상됐다.

순이자마진은 전분기에 4.10%였던 것이 3분기에는 4.28%로 높아졌으며 총 이자수입과 배당수입도 3163만달러로 전분기 3038만달러 보다 4.1% 늘었다.

한미의 3분기 신규대출 유치는 총 1억3600만달러인데 이는 전분기 1억6380만달러 보다 2780만달러나 줄어든 것이고 1분기 1억7860만달러에 비하면 4260만달러나 감소했다.

신규대출이 감소한 것은 금종국 행장이 한미은행장을 맡으면서 전체적인 대출 포트폴리오의 변화를 가져옴에 따른 것으로 풀이된다. 기존 CRE대출에 대한 의존도를 줄이고 대신 C&I 대출에 주력하려는 전략이 수치상으로 나타나고 있는 것이다.

C&I 대출에 힘을 쓰면서 이 부분은 3분기에 2280만달러의 신규대출을 기록했고 이는 전분기 1190만달러에 비해 거의 두배에 가까운 수치로 늘었다.

하지만 이를 제외한 다른 부분의 대출에서는 감소세가 컸다. SBA 신규대출의 경우 올해 1분기 3610만달러, 2분기에는 3120만달러 였으나 3분기에는 2790만달러를 유치하는데 그쳤다.

CRE 신규대출의 감소는 더욱 컸다. 1분기 CRE 신규대출은 1억3800만달러였고 2분기에는 1억1950만달러였는데 3분기에는 1억달러 밑으로 떨어지면서 8360만달러에 머물렀다.

한미는 3분기에 자산이 크게 늘었고 윌셔은행을 제치고 한인은행권 자산 2위로 복귀했다. 전분기까지 27억7341만달러의 자산을 기록한 한미는 3분기에는 28억4514만달러로 자산이 늘었다. 자산이 늘어난 것은 예금의 증가가 한몫을 했다. 예금은 2분기에 23억6191만달러였던 것이 24억2971만달러로 2.87%나 증가했다.

반면 대출은 감소했다. 대출은 2분기 21억2821만달러에서 3분기에는 1.20%가 줄어든 21억262만달러로 집계됐다.

이는 기존 대출에 대한 페이오프가 많아지면서 많은 현금을 보유하게 됐고 이를 대출로 이어가지 못했기 때문에 자산이 크게 늘어난 것이다. 실제로 한미의 3분기 현금과 즉시 현금화할 수 있는 현금등가물(Cash and cash equivalents)은 총 1억9385만달러로 전분기 7786만달러에서 무려 149%나 증가했고 이는 자산의 큰 증가로 이어졌다.

부실대출(NPL)은 2분기 2798만달러에서 3분기에는 2278만달러로 줄었다. 대출에 대한 손실처리인 순대손상각(Net Charge-offs)는 162만달러에서 222만달러로 늘어났다.

대출이 줄고 부실대출도 감소하면서 한미는 대손충당금 추가분을 이번 분기에도 넣지 않았고 이는 순익에 큰 도움을 줬다.

성제환 기자