|

컨포밍 론에 이어 연방주택국(이하 FHA)의 2020년 대출 한도액도 대폭 상향 조정돼 잠재적 바이어의 주택 구매력이 상승할 것으로 기대된다.

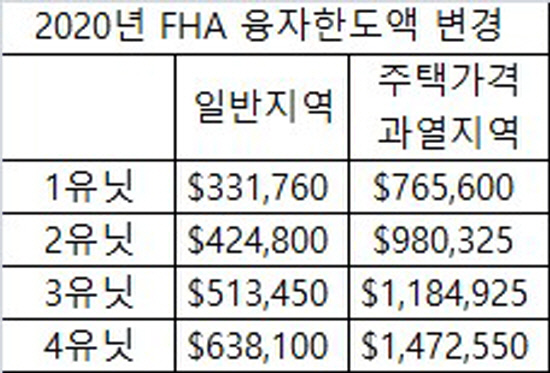

연방주택국은 최근 내년도 FHA 대출 한도액을 기존 31만 4827달러에서 33만 1760달러로 상향 조정한다고 밝혔다.<표참조>2020년 FHA 대출 한도액은 컨포밍론의 내년도 대출 한도액 51만 400달러의 65%를 기준점으로 산출 된 것이다. FHA 대출 한도액이 증가하면서 미 전국 주택 중간값의 115%를 초과하는 LA와 OC 등 70여개 주택 가격 과열 지역(high-cost areas)의 융자 한도액도 올해 72만 6525달러에서 76만5600달러로 인상됐다. 76만 5600달러 대출이 허용되는 과열 지역의 명단은 웹페이지 https://www.housingwire.com/wp-content/uploads/2019/12/2020areasatceiling.pdf에서 확인할 수 있다.

알라스카, 괌, 하와이, 그리고 버진 아일랜드 등 일부 지역은 기후 및 추가 건설 비용 등이 고려돼 FHA 대출 한도액이 114만 8400달러까지 허용된다.

한편 FHA 앞서 연방주택금융국(FHFA)도 지난달 26일 국책 모기지기관 패니매와 프레디맥가 보증하는 컨포밍 론의 내년도 상한선을 올해 48만4350달러에서 내년 51만 400달러(1 유닛 기준)로 인상한다고 발표했다.

*FHA 대출이란연방주택국이 주택 소유율을 높이기 위해 도입한 대출 보증 프로그램이다. 일반 융자와 달리 3.5%의 다운페이먼트로도 대출이 가능하며 시민권자, 영주권자 및 비영주권거주 외국인(non permanent resident alien, H-1B visa 등)도 융자가 가능하다. 단 임대용이 아닌 주거용(primary residence)만 신청할 수 있으며 콘도의 경우는 단지 전체가 FHA의 승인을 받아야 한다. 또 지역 주택가격에 따라 카운티별로 다른 대출 한도액이 적용된다. 융자 기준이 낮지만 융자 비용은 일반 융자에 비해 비싸다. FHA 융자 자체가 FHA가 직접 돈을 빌려주는 것이 아니고 일반 렌더들을 통해 대출을 해주는 것이기 때문에 보증비용을 신청자가 부담해야 한다. 보통 융자할 때 일시불로 융자 금액의 1.75% 정도를 내야 하며 이 비용도 융자 총액에 포함시킬 수 있다. 융자를 마치면 약1.25~1.35%에 해당하는 MI(Mortgage Insurance) 프리미엄을 매달 분할 납부해야 한다.

최한승 기자