국내에 사모펀드(PEF) 제도가 도입된 이후 20년 동안 가장 중요한 변곡점으로 ‘2021년 자본시장법 개정’을 꼽는 이가 적지 않다. 그해를 기점으로 PEF에 유동성을 공급해주는 투자자 기준이 강화된 반면 운용 규제는 완화되면서 PE 사이 희비가 엇갈렸다.

경영참여형 PEF로 익숙했던 사모펀드가 기관전용 PEF로 바뀌면서 더이상 개인투자자 자금을 받을 수 없어졌다. 개인투자자 입장에서는 PEF 출자를 통해 간접적으로 인수합병(M&A)에 참여하던 창구가 닫혔다.

기관 자금은 대형 운용사(GP)에 집중되고 개인 자금에 일부 의존하던 중·소형 GP의 사모펀드 업계 진입 장벽은 한층 높아졌다. 시장 과도기적 특징으로 향후 재간접 펀드 등을 통한 일반투자자의 PEF 출자 기회가 다시 열릴지 주목되고 있다.

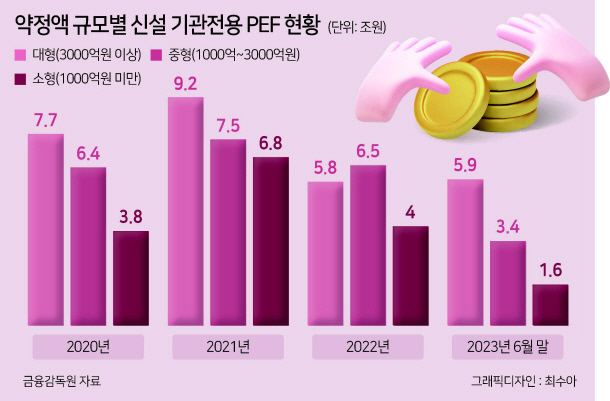

4일 금융감독원 자료에 따르면 지난해 1월~6월 말까지 신설된 PEF는 73개를 기록 중이다. 펀드 약정액 기준으로 3000억원을 초과하는 대형 PEF가 8개, 나머지 중소형이 65개로 집계됐다. 같은 기간 신설 펀드의 약정 금액은 약 11조원이며 이 가운데 대형 펀드 몫이 6조원가량으로 54% 비중을 차지한다.

신규 중소형 펀드의 개수는 대형 펀드보다 많지만 기관의 출자 자금은 대형사에 쏠린 모습이다. PEF 제도 개선 이전인 2020년 중소형 펀드의 신규 자금 비중이 57%였던 점을 감안하면 자금 모집은 위축된 상황이다.

특히 중소형사의 큰손 역할을 맡던 MG새마을금고가 PEF 출자를 멈춘 점도 부담 요소다. 올해 공모 출자 사업을 실시한 국민연금을 비롯한 주요 연금과 공제회는 한앤컴퍼니, IMM프라이빗에쿼티 등 누적 자산운용(AUM)이 조 단위를 기록 중인 PE를 선택했다.

2021년 사모펀드 제도 개편 이후 출자자(LP) 적격 기준이 강화돼 중소형사는 유동성 대안 찾기도 쉽지 않은 상황이다. 가장 큰 변화는 개인투자자와 비상장 법인 등에 PEF 출자 기회를 제한한 점이다. 현재 기관전용 PEF에 출자 가능한 LP는 ▷국가 ▷한국은행 ▷금융회사 ▷예보·캠코 ▷기금·공제회 ▷금융투자잔고 100억원 이상 상장사 등으로 압축된다.

시장 관계자는 “신규 PE 등 중소형사들이 프라이빗뱅커를 통한 리테일 자금을 받지 못하면서 작은 곳은 조달이 안되고 잘되는 곳만 잘되는 분위기”라며 “사모펀드 제도 개편과 함께 고금리와 경기 침체 환경이 조성되며 PE 업계가 대형사 중심으로 편중될 수밖에 없는 상황”이라고 진단했다.

제도 개편 이전에 PEF에 출자했던 일반투자자들이 주요 M&A 거래와 회사 경영권 등에 간접적으로 영향력을 행사하던 명맥은 끊겼다. 개인은 일반사모펀드에 출자할 수 있으나 기관전용 PEF와 비교해 투자 규모가 작고 수익 배분 등에 차이가 있다.

제도가 바뀐 이후 일반투자자 보호를 강화하고 PEF 운용사가 난립하던 문제는 일부 개선됐다. 일반사모펀드와 달리 기관전용 PEF는 금융투자업자가 아니어도 GP 자격이 주어져 설립 문턱이 낮다. 그만큼 펀드를 설립만 하고 투자를 집행하지 않는 유령 PEF의 문제가 존재했다.

물론 다양한 시장 참여자 덕분에 PEF 산업이 빠르게 안착했다는 평가도 나온다. 금융감독원에 따르면 PEF 제도 도입 1주년 시점인 2005년 말 총 약정액은 2조8955억원, PEF 수는 15개였다. 2023년 말 기준 총 약정액은 140조원, 펀드 수는 1100개를 훌쩍 넘을 것으로 추산된다. 약 20여년 만에 PEF 시장 규모는 46배 이상 팽창한 셈이다.

투자은행 업계 관계자는 “현재는 개인 투자자들이 PEF 출자를 통한 자산 증식 기회가 막혀 있다”며 “운용사별도 여러 투자 전략이 안정화 되는 모습을 보이면 향후 개인에게도 재간접 펀드 형태로 참여의 기회를 열어주는 편이 시장 성숙과 성장 측면에서 긍정적이라고 판단된다”고 말했다. 심아란 기자