|

| [출처 게티이미지뱅크] |

[헤럴드경제=문혜현 기자] “카드 발급하고 싶은데 신용사면 되면 만들기 수월해지겠죠? 지금 신용점수로는 만들기 힘듭니다.”

내주 금융위원회가 예고한 신용사면을 앞두고 중·저신용자들 사이에서 기대감이 커지고 있다. 신용사면을 통해 연체 기록이 사라지면 신용점수가 올라가면서 신용카드 신규 발급도 가능해지고, 대출 조건도 개선될 수 있기 때문이다.

이에 카드 발급량이 늘어나고 한도도 확대될 가능성이 제기된다. 다만 각 카드사는 소득과 다른 대출이 있는지 여부에 따라 한도를 다르게 부여하는 데다, 최근 연체율 급등 등을 이유로 보수적인 영업 기조를 보이고 있어 큰 효과가 없을 것이란 시각도 있다.

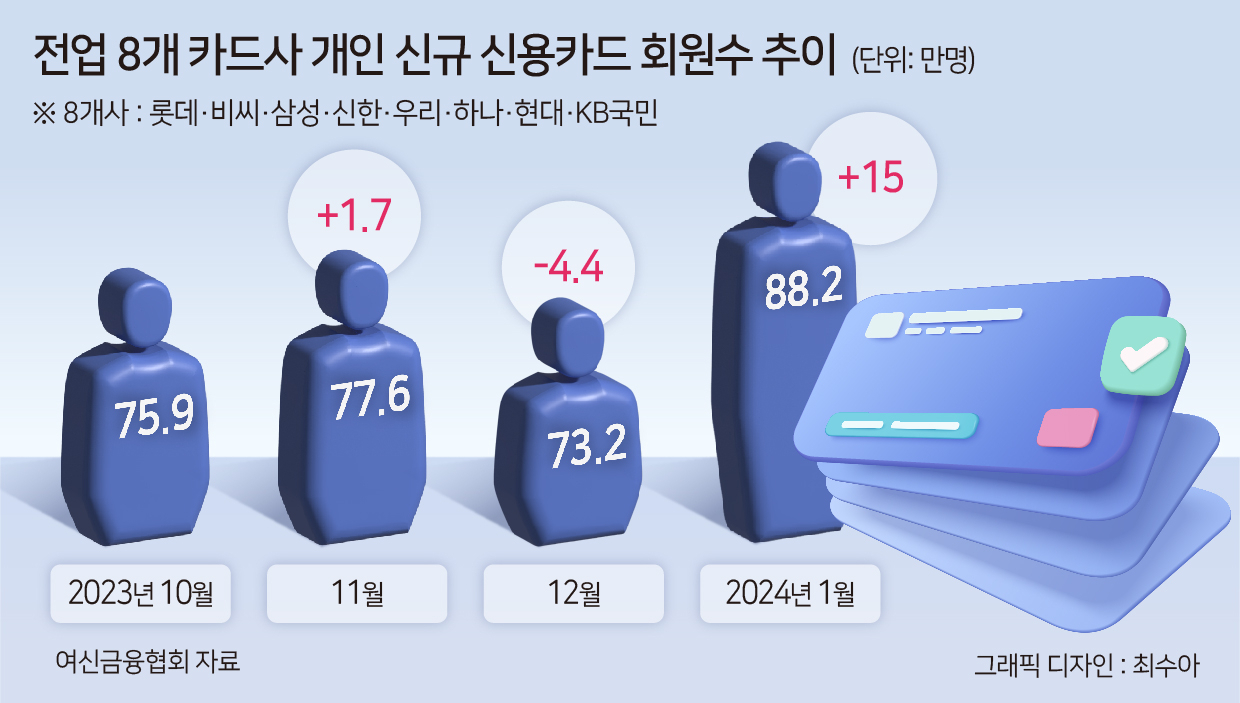

6일 여신금융협회에 따르면 가장 최신 통계인 지난 1월 전업 8개 카드사(롯데·비씨·삼성·신한·우리·하나·현대·KB국민)의 개인 신규 신용카드 회원수는 88만2000명으로, 지난해 12월(73만2000명) 대비 15만명 큰 폭 증가했다.

기존에 해당 카드사 신용카드가 아예 없었다가 새로 가입한 소비자를 뜻하는 신규 신용카드 회원수는 지난해 10월 75만9000명에서 11월 77만6000명으로 1만7000명 늘었다가 12월(73만2000명) 들어 4만4000명 감소했다. 그러나 지난 1월 크게 증가한 것이다. 2월 통계가 아직 나오지 않았지만, 3월 신용사면 이후 신규 신용카드 회원수가 더 늘어날 가능성이 있는 것이다.

금융위원회는 지난 1월 소상공인·서민 신용사면 계획을 발표한 바 있다. 코로나19 사태 당시 연체이력이 남은 차주가 빚을 갚으면 연체 정보를 삭제하겠다는 것이다. 2021년 9월 1일부터 올해 1월 31일까지 발생한 2000만원 이하 연체(개인사업자 대출 포함)자가 5월 31일까지 연체 금액을 전액 상환했을 경우에 해당된다. 90일 이상 장기연체자의 경우 금융사가 신용정보원에 등록한 대출 원금을 갚아야 하고, 90일 미만 단기 연체자는 신용평가회사(BC)에 등록된 연체 금액을 상환해야 한다.

금융위는 12일부터 위 조건에 부합하는 차주에 한해 연체 이력 정보의 금융기관 간 공유와 활용을 제한할 예정이다. 이렇게 되면 신용평가회사(CB)의 신용평가에도 반영하지 않는다.

당국은 신용사면을 통해 개인 대출자 기준 약 290만명의 신용점수가 상승할 것으로 봤다. 이중 15만명은 추가로 카드 발급 가능 최저신용점수인 645점을 충족할 것으로 예상했다.

이에 대출·카드 정보 공유 커뮤니티에선 자신이 신용사면 대상자인지와 관련한 문의가 급증하고 있다. 나이스(NICE)신용평가에선 유료 회원을 대상으로 신용사면 대상 여부 진단 서비스를 내놓기도 했다.

|

| [연합] |

문제는 지난해 카드업권이 자금조달 비용 상승으로 수익성이 곤두박칠치고, 연체율도 1%를 넘어선 상황에서 신용사면에 따른 신용카드 발급 증가가 업권 전체에 악영향을 미칠 수 있다는 점이다.

다만 카드업권에선 어차피 한도가 크게 늘지 않아 부담이 없을 것이란 입장과 연체 기록이 없어 한도가 늘어나게 되면 추가 연체 가능성도 있다는 우려의 목소리가 엇갈리고 있다.

한 여신전문금융업계 관계자는 “이번 신용사면이 규모가 크기는 하지만 전에도 있었던 일”이라며 “그 때 문제가 됐었던 적은 없었다. 완전 변제한 분들이 많기 때문에 추가 충격 흡수는 충분히 될 것 같다”고 말했다.

그는 “예전보다는 신용카드 한도를 보수적으로 주고 있다. 신용점수 600점대 중·저신용자의 경우 애초에 부여 한도가 크지 않을 것으로 보인다”면서 “당국으로부터 카드론·리볼빙(일부결제금액이월약정) 잔액 관리를 하라는 당부도 들어온 상태”라고 했다.

반면 연체 기록이 없는 만큼 금융회사 입장에선 다른 소비자와 같은 기준을 적용할 수밖에 없다는 시각도 있다. 다른 관계자는 “신용카드 이용 한도는 소득 등 다양한 상황을 판단해 결정하기 때문에 얼마나 늘어날지 명확하지 않다”면서도 “다만 연체기록 문제만 있었던 사람들의 발급량이나 한도는 늘어날 것으로 보인다”고 설명했다.

최근 실적을 발표한 국내 5개 카드사(신한·삼성·KB국민·하나·우리카드)의 연체율은 모두 1%를 상회했다. 지난해 말 기준 하나카드는 1.67%로 전년 대비 0.69%포인트 상승해 가장 크게 올랐다. 이어 신한카드 1.45(+0.41%포인트), 우리카드 1.22%(+0.02%포인트), 삼성카드 1.2%(+0.03%포인트), KB국민카드 1.03%(+0.11%포인트)를 기록했다.