|

| [연합] |

[헤럴드경제=홍승희 기자] 최근 민생금융 목적으로 정부가 중도상환수수료 개편 논의를 주도하고 있는 가운데, 중도상환수수료가 사라지면 대출금리가 더 올라가고 대출을 받기 더 힘들어질 수 있다는 분석이 나왔다. 수수료 체계의 다양성을 중심으로 논의를 신중하게 전개할 필요가 있다는 조언이다.

권흥진 한국금융연구원 연구위원은 최근 보고서를 통해 중도상환수수료를 지나치게 제약하는 정책이 대출금리 상승 및 대출 접근성 하락 등 의도하지 않은 결과를 초래한 것으로 분석되고 있다고 밝혔다.

앞서 금융위원회는 중도상환수수료의 합리성·투명성을 제고하겠다고 나섰는데, 실제 미국의 주택담보대출 중도상환수수료를 분석한 결과 수수료를 지나치게 낮추는 정책은 대출금리 상승 등의 결과를 초래할 수 있었다는 것이다.

이유는 금융기관의 수익성 때문이다. 금융기관 입장에서 차주의 대출 중도상환은 대출 취급에 따른 수익성과 현금흐름 등에 대한 예측가능성을 낮추는 리스크이며, 특히 만기 및 금리 고정 기간이 긴 주담대에서 이같은 리스크가 두드러진다. 이에 따라 금융기관은 중도상환 리스크를 감안해 중도상환 수수료 및 대출금리 등을 조정하게 되는 것이다.

실제 미국의 서브프라임 주담대 데이터를 분석한 결과, 금융기관이 중도상환리스크를 감안해 대출금리 및 중도상환수수료를 동시에 조정함으로써 중도상환수수료가 대출금리와 음의 관계를 가진다는 분석 결과가 나오기도 했다.

|

| 출처 한국금융연구원 |

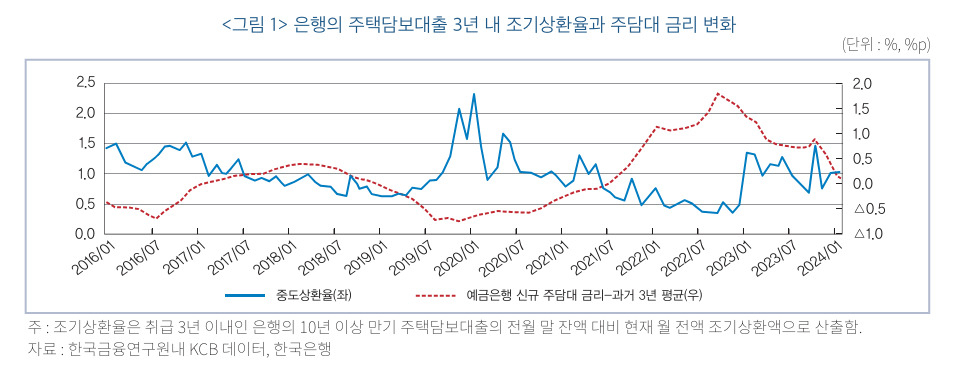

한국은행과 한국금융연구원 내 KCB 데이터에 따르면 우리나라 은행의 만기 10년 이상 주담대 잔액 중에서는 조기상환 되는 비중(월별 약 0.5~2%)이 상당히 높고 조기상환율은 현재 대출금리와 과거 평균의 차이가 확대될수록 상승한다는 점을 보여줬다.

권 연구위원은 “우리나라에서도 주담대 중도상환이 금융기관 수익성에 상당한 영향을 미칠 수 있음을 시사한다”고 밝혔다.

따라서 이같은 점을 종합적으로 고려하면 중도상환수수료에 대한 논의는 수수료 체계의 다양성 확대를 중심으로 전개할 필요가 있다고 제언했다.

권 연구위원은 “중도산환수수료를 지나치게 낮추는 정책은 금융기관과 차주 간 효율적인 계약 체결을 저해함으로써 소비자 후생을 저해할 가능성이 있다”며 “따라서 중도상환수수료 수준을 일방적으로 낮추기 보다는 체계의 다양성을 확대하는 정책이 소비자에게 더 큰 도움이 될 수 있다”고 강조했다.