의무공개매수 도입 지연, 경영권 지분만 거래

기업가치 제고 수혜 vs 엑시트 기회 없는 개미 아쉬움도

|

[헤럴드경제=심아란 기자] 국내 증시가 더디게 회복하는 가운데 기관전용 사모펀드(PEF) 운용사의 상장사 바이아웃(경영권 인수)이 잇달아 체결되고 있다. 비상장사보다 밸류가 낮게 형성되면서 멀티플(거래배수)과 경영 실적 측면에서 개선 여지가 커지자 PE가 뛰어드는 모습이다. 특히 경영권 지분에 한해 거래가 이뤄지고 있어 소액주주의 실익에도 관심이 모아진다.

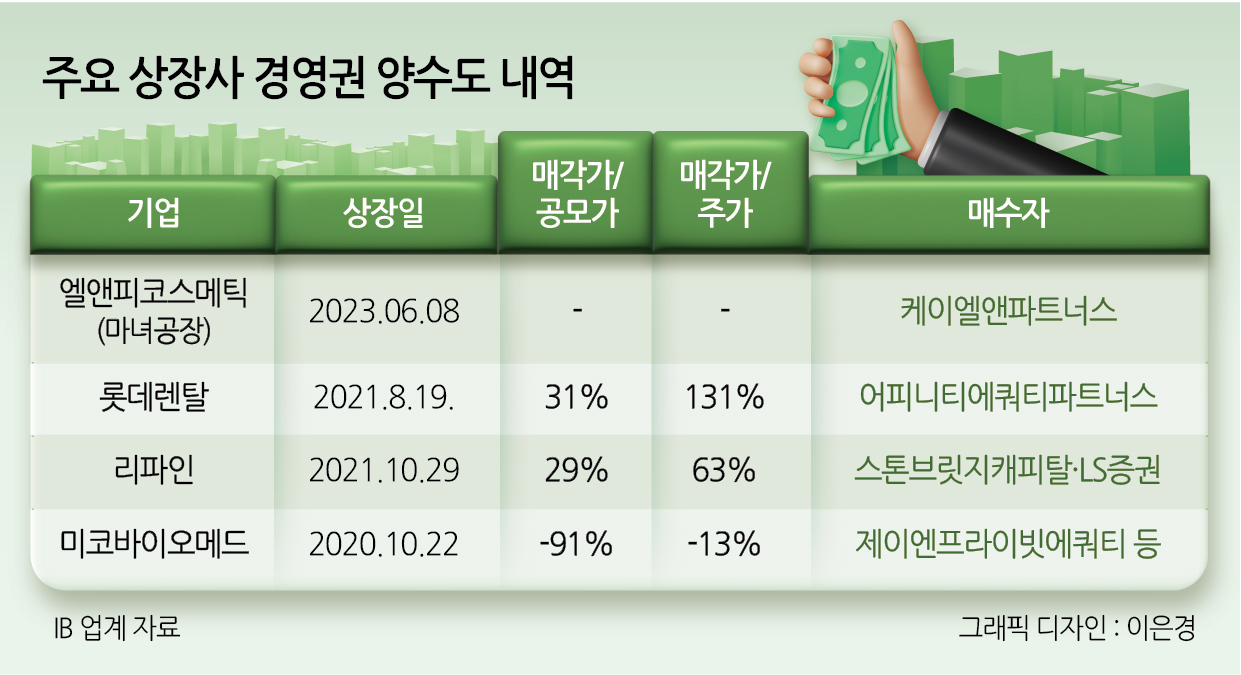

9일 투자은행(IB) 업계에 따르면 최근 1개월 사이 PE가 바이아웃한 상장사로 ▷마녀공장 ▷리파인 ▷롯데렌탈 ▷미코바이오메드 등이 있다. 지난해부터 증시가 침체된 이후 상장사 투자를 꺼려오던 분위기에 변화가 감지된다. 상승 잠재력을 가진 기업의 경우 본질가치 대비 저평가가 심화되자 오히려 매수 기회로 삼고 있는 것으로 보인다.

화장품 업체 마녀공장의 경우 코스닥 입성 직후 시총이 8000억원대까지 치솟았으며 현재 시총은 상장 밸류 수준인 2700억원대에 형성돼 있다. 현재 케이엘앤파트너스가 마녀공장의 최대주주인 엘앤피코스메틱 인수를 추진 중이다. 지분 절반가량을 1900억원에 인수할 계획이다.

롯데렌탈도 지배주주인 호텔롯데와 부산롯데호텔은 보유 지분 56.2%를 어피니티에쿼티파트너스에 매각할 예정이다. 1주당 매각가는 7만원 후반대로 책정돼 계약 체결일 주가보다 131% 높다. 2021년 코스피 입성 당시 확정된 공모가보다는 약 31% 상향된 가격이다.

마녀공장, 롯데렌탈과 마찬가지로 기업가치 저평가 구간에서 경영권 양수도 계약이 체결된 사례로 리파인도 있다. 부동산 권리조사 업체인 리파인은 최근 PEF 운용사인 스톤브릿지캐피탈과 LS증권 컨소시엄을 최대주주로 맞았다. 스톤브릿지 컨소시엄은 리파인 지분 34%를 1600억원에 인수했다. 주당 인수가는 공모가 대비 29% 높게 책정됐으며 주가보다는 63% 할증했다.

상장사는 대부분 기업공개(IPO) 당시 적정 기업가치에 30% 안팎의 할인을 적용해 밸류를 책정한다. 마녀공장은 상장 밸류 수준에서 지배주주 변경이 이뤄진 만큼 매수자 눈높이에도 부합한 것으로 관측된다. 롯데렌탈과 리파인의 경우 주가 대비 높은 할증률이 적용됐으나 공모가 기준으로는 통상적인 수준의 경영권 프리미엄 약 30%가 적용됐다. 경영 실적이 저하된 미코바이오메드 정도만 시가 대비 낮은 가격에 매각된 상태다.

시장 관계자는 “상장사가 저평가돼 있어 투자하기에는 적절한 타이밍”이라며 “대부분 현금흐름이 나오고 사업적으로 강점을 갖고 있어 밸류을 개선할 여지도 있다”라고 말했다.

물론 상장사 M&A의 고질적인 문제로 지목됐던 소액주주 소외는 공통적으로 발견된다. 대부분 경영권 지분에만 일정 수준의 프리미엄을 인정하고 소액주주에는 엑시트 기회를 제공하진 않았다.소수주주는 대주주와 동일한 ‘주식’을 소유하고 있지만 가격은 다른 상황을 감내해야 하는 상황이다. 정부는 이 같은 문제를 해결하기 위해 의무공개매수제도 도입을 논의 중이지만 관련 작업에 속도는 붙지 않고 있다.

시장 관계자는 “지배주주 지분에만 프리미엄을 제공하는 문제는 PE가 사든 기업이 사든 동일하게 벌어지는 문제”라며 “다만 경영권 인수 이후 기업가치를 제고한다면 소액주주도 주가 상승의 이익을 공유할 수 있는 점은 긍정적”이라고 말했다.

|