7억원 주택 3억원 보증금까지 최대 1% 금리로 이용가능

결혼 6개월 전 예비부부, 연소득 1.3억까지…신청자 수↑

|

| 신혼부부 관련 그래픽. [연합 제공] |

[헤럴드경제=김희량 기자] #1. 지난해 8월 서울시 제도를 통해 신규 대출을 받은 다자녀 신혼부부 A씨네는(연소득 8700만원)는 대출금 3억원의 이자를 월27만원씩 내고 있다. 월115만원(대출금리 4.6%)를 내야 하지만 시가 월 약88만원을 대신 내주기 때문이다. A씨네는 소득 범위별 지원 금리(2%p)에 3자녀(1.5%p) 혜택까지 적용해 사실상 연 1.1%의 금리로 전세금을 구했다.

#2. 부부 합산 연소득 9000만원인 아이 없는 30대 신혼 홍재민(가명) 씨는 3억원의 전세 보증금을 빌리려면(대출금리 4.43% 기준) 이자를 월111만원 내야 한다. 그러나 홍씨가 서울시 제도를 이용하면 반값 수준인 연 2.43%에 월 61만원 정도만 부담하면 된다.

서울시 임차보증금 이자지원 사업을 신청하는 신혼부부가 지난해 하반기 이후 급증하고 있다. 작년 7월 연소득한도를 대폭 완화한 영향이다. 현재 이 제도를 이용하는 신혼부부는 약2만세대에 달한다.

|

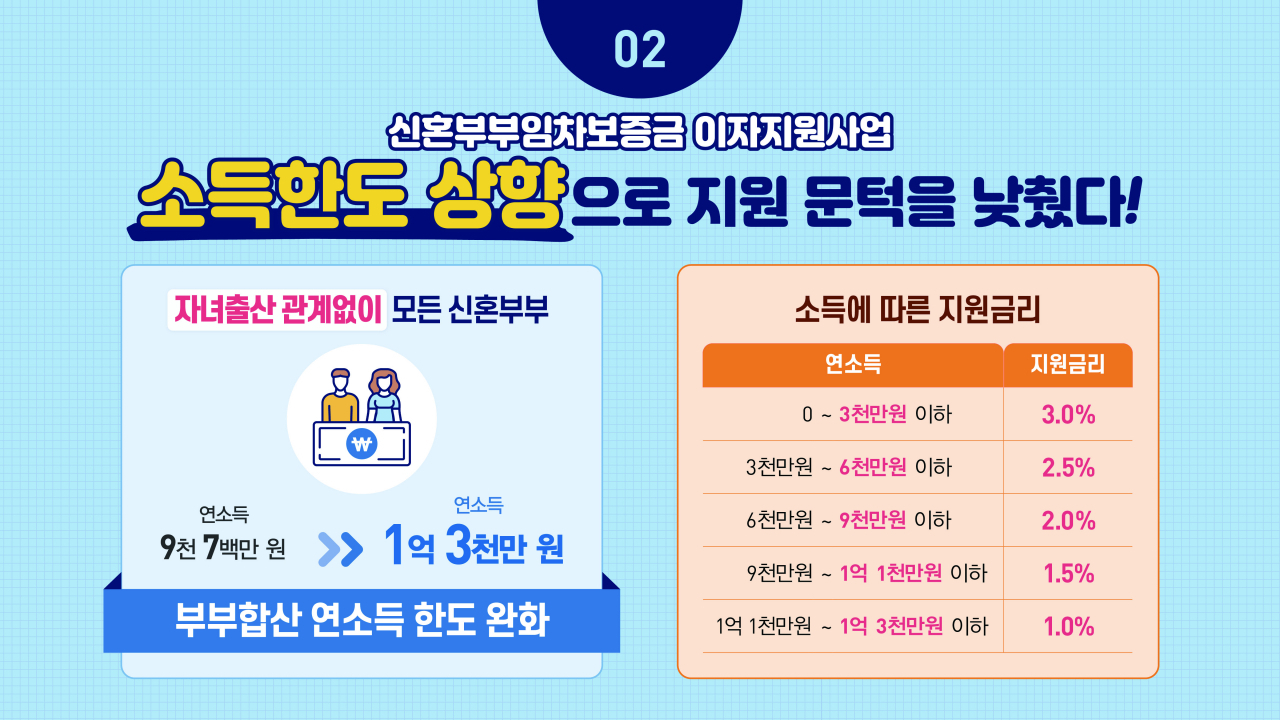

| 서울시 신혼부부 임차보증금 이자지원사업. [서울시 제공] |

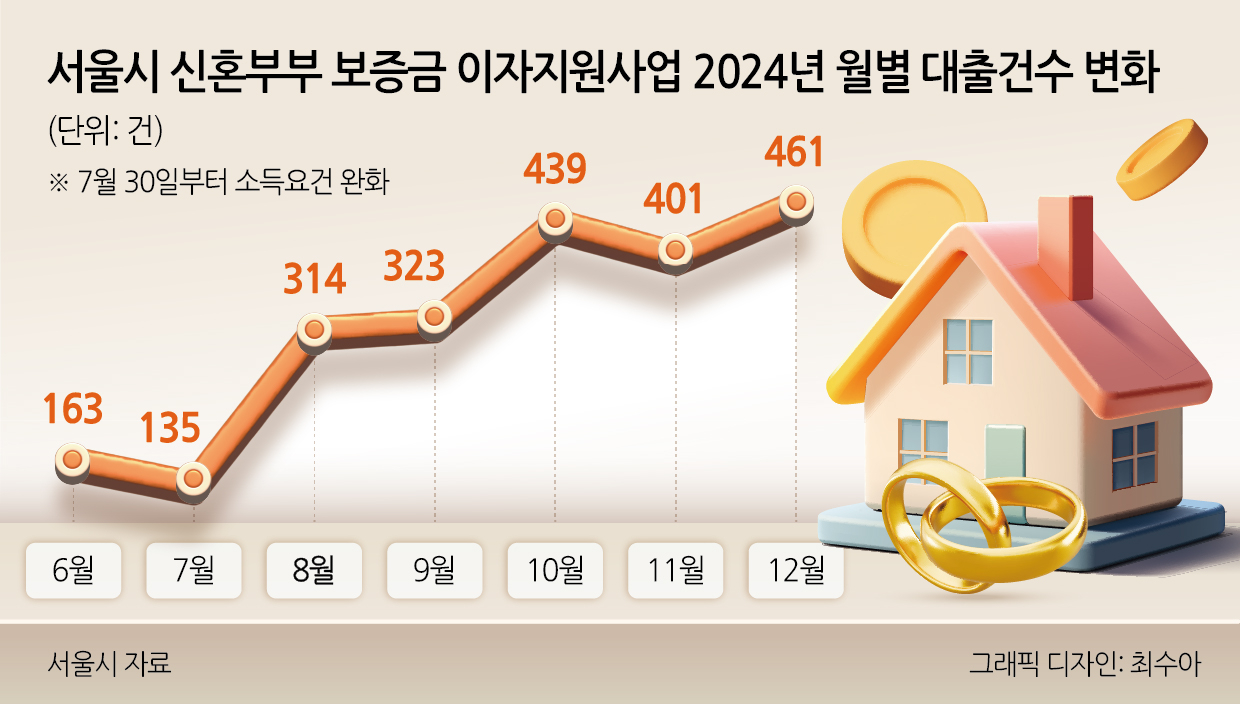

21일 서울시에 따르면 이 사업을 통한 신규대출 건수는 기존 월평균 151건(지난해 1~7월)에서 제도 시행 후 388건(8~12월, 평균)로 2배 넘게 늘었다. 특히 지난달에는 461건이 접수되며 1년 전 동기(193건) 대비 140% 가까이 증가했다.

이 사업은 무주택인 결혼 7년 이내 신혼부부 또는 6개월 내 결혼 예정자가 신청할 수 있다. 출산 및 결혼 장려를 위한 정책으로 시가 이자의 일부를 소득과 자녀 수에 따라 차등 지원한다. 서울시가 지난해 기존 연소득 9700만원 이하였던 소득 기준을 1억3000만원까지 늘리고 소득구간별 지원 금리를 높인 결과, 평균 지원 금리는 1.6%p에서 2.1%p로 확대됐다.

이 사업은 서울 거주 신혼부부 평균 소득과 주거 부담이 전국 평균 대비 높다는 점에서 비롯됐다. 통계청에 따르면 2023년 기준 서울 거주 신혼부부의 연소득은 서울 8710만원으로 전국 6834만원 대비 27% 가까이 높다.

그러나 서울 거주 초혼 신혼부부의 주택 소유율은 33.6%로 전국 평균(40.8%)보다 낮다. 상대적으로 높은 서울 주택 가격의 특성 상 주거 비용 부담이 더 크기 때문이다. 부동산R114에 따르면 지난해 6월 기준 서울 아파트 평균 가격은 13억원으로 지방(수도권 제외) 3.55억원의 3.5배 이상 차이가 난다.

|

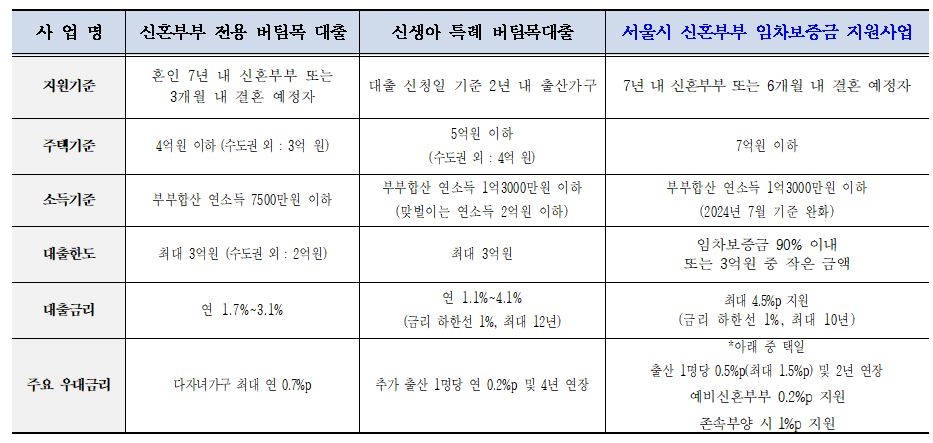

| 신혼부부를 위한 전세자금 지원제도 비교표. 김희량 기자 |

신혼부부를 위한 유사 사업으로는 주택도시기금의 신혼부부전용 전세자금 대출과 신생아 특례 버팀목대출이 있다. 서울시 제도의 차별점은 주택기준이 7억원으로 높고 결혼을 6개월 앞둔 예비부부도 신청이 가능해 사전 대출계획을 세우기에 유리하다는 점이다.

정부의 주택도시기금은 저금리의 대출을 지원한다면 서울시는 대출 이자의 일부를 시가 내 준다. 대출금리는 기준금리(신잔액기준COFIX6개월) + 은행 가산금리 1.45%p로 결정된다. 지난 15일 기준 기준금리(3.07%→2.98%)가 내렸기 때문에 신규 신청 예정자는 대출금리(4.43%)에서 본인이 받을 수 있는 지원금리(최대 4.5%p, 금리 하한선은 1%)를 빼면 최종금리를 알 수 있다.

|

| 서울시 신혼부부 보증금 이자지원사업 2024년 월별 대출건수 변화 |

예를 들어 두 아이를 키우는 연소득 1억3000만원의 신혼부부라면 소득 구간 금리(1%p), 자녀 추가금리(1%p)를 반영해 2.43% 수준의 이자만 부담하면 된다. 연소득 1억1000만원의 예비부부는 대출금리(4.43%)에서 예비신혼부부(-0.2%p) 혜택, 소득 구간 금리(1.5%p)를 반영해 2.73% 수준의 이자를 내게 된다. 출산을 하지 않아도 최대 4년(최초 2년 후 심사 통과 시)까지 혜택을 받을 수 있다. 소득 조건 등을 충족한 연장 시점에 출산 시 아이당 2년 연장이 가능해 최대 10년까지 이용할 수 있다.

|

| 오세훈 서울시장이 미리 내 집 당첨 신혼부부들과 올림픽파크포레온을 방문한 모습. [서울시 제공] |

서울시 관계자는 “그동안 결혼을 하면 소득이 배가 된다는 이유로 일부 신혼부부들은 기존 혜택을 못받게 되는 ‘결혼 페널티’를 겪는 경우가 있었다”면서 “지난해 국토연구원에서 주거비 부담이 출산율을 감소시킨다는 연구 결과가 나오면서 저출생 문제 해결을 위한 지원책을 강화한 것”이라고 말했다.

이어 “지난 15일 기준금리(신잔액기준COFIX6개월)가 내려가면서 혜택을 최대한 받을 수 있는 적기로 보인다”면서 “지방에서 서울로 이사 오려는 분들도 거주지역의 국민·신한·하나은행 지점에서 상담을 받을 수 있다”고 설명했다.

2018년도에 최초로 시행된 신혼부부 보증금 이자지원 사업은 그동안 소득 기준이 물가 상승 등 현실을 따라가지 못한다는 지적에 현재까지 3번의 개선을 거쳤다. 이 사업을 위한 재원은 협약 은행의 금리 인하 협조(약50억원 상당)와 주택도시특별회계로 편성된 시의 이자지원사업 예산 800억으로 마련된다. 지난해에는 631억원이 서울시 신혼부부들의 보증금 이자지원에 사용됐다.

전문가는 저출생 해결을 위한 일종의 장려책으로 실질적인 주거 안정을 지원하는 이 같은 정책은 강화되어야 한다고 강조한다.

박합수 건국대 부동산대학원 겸임교수는 “무주택 신혼부부는 현재 연봉이 1억원이 넘어도 향후 출산이나 주택 구입 등을 고려하면 부담이 예상될 수밖에 없다”면서 “생애주기를 고려해 이자의 차액을 보전하면서도 자녀를 키우는 사람에 대한 우대나 혜택은 꼭 필요한 부분”이라고 말했다.