대출 대신 채권투자 …“대출 위주 수익전략 벗어나야” 주장도

|

| 사회가 고령화될수록 은행에 대한 시장 규율이 약화해 안전성이 떨어질 수 있다는 주장이 제기됐다. 지난해 말 초고령 사회에 진입한 한국에서도 은행에 대한 규제와 감독을 강화해야 한다는 목소리가 나온다. [헤럴드DB] |

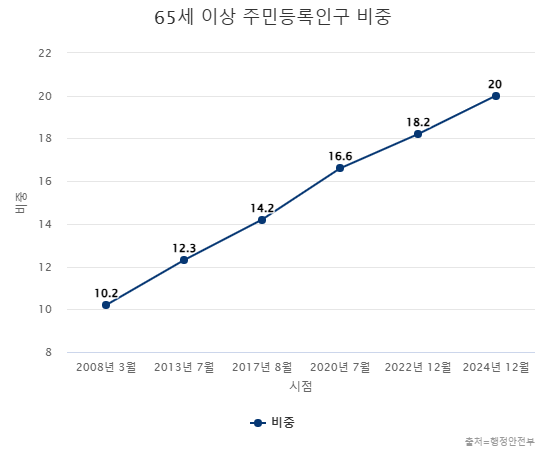

[헤럴드경제=김벼리 기자] 사회가 고령화될수록 은행에 대한 시장 규율이 약해지면서 은행의 안전성이 악화할 수 있다는 주장이 제기됐다. 지난해 말 초고령 사회에 진입한 한국에서도 은행에 대한 규제와 감독을 강화해야 한다는 목소리가 나온다. 특히 고령 인구가 늘어날수록 은행들이 대출을 통한 이자 수익 의존도를 낮춰야 한다는 지적이 더욱 힘을 받고 있다.

22일 예금보험공사 산하 예금보험연구소가 발간한 ‘인구 고령화가 은행의 자산 및 부채 구조에 미치는 영향’ 보고서에 따르면 고령 예금자 비중이 높은 지역일수록 은행의 예금보험 적용 소매 예금 비중이 커서 고액 예금자나 전문 투자자를 중심으로 이뤄지는 시장규율이 약해질 가능성이 있다. 그만큼 은행의 안정성이 떨어지고, 은행 파산에 따른 예보기금의 손실 부담이 커질 가능성이 있다.

예금보험연구소는 이번 연구를 위해 미국의 지역별 65세 이상 고령인구 비중의 차이를 토대로 인구 고령화가 은행의 자산 및 부채 구조에 미치는 인과적영향을 분석했다. 미국의 경우 2022년 기준 65세 이상 인구 비중은 17.3%였다. 1950년 8.1%에서 2020년 16.9%로 두 배 넘게 커졌고, 2030년에는 22%를 넘길 것이라는 전망이 나온다. 지역별로는 고령층 비중이 최소 1.5%에서 최대 59.1%까지 큰 차이를 보였다.

연구소 분석에 따르면 고령층 비중이 높은 지역에서는 은행들이 자금 조달을 할 때 도매자금보다 소매예금에 대한 의존도가 높았다. 지역 내 고령층 비중이 3.9% 늘어날 경우 은행의 소매예금 비중은 1.41%P(포인트) 증가하는 반면, 도매자금 비중은 1.25%P 감소하는 것으로 추산됐다. 특히, 만기 전 인출이 제한되는 소매 정기예금 비중은 1.34%P 증가하는 것으로 계산됐다.

또한 고령층 비중이 높은 지역 은행들의 자산 구성은 대출보다는 채권 투자 비중이 높았다. 지역 내 고령층 비중이 3.9% 증가할 경우, 은행 자산 중 총대출 비중은 2.2%P 감소하고, 소기업·주택담보 대출은 각각 1.4%P, 0.91%P 감소했다. 반면 채권투자 비중은 2.2%P 늘었다.

젊은층의 경우 소비가 많고 대출 수요가 크지만, 고령층은 저축을 선호하고 안전자산 중심의 금융 소비를 지향하기 때문에 고령층이 많을수록 은행이 대출을 축소하는 대신 채권 투자를 늘리는 것으로 해석된다.

|

이는 일각에서 제기되는 은행들이 가계대출 위주의 수익 전략에서 벗어나야 한다는 지적과도 맞닿아있다. 한국금융연구원이 최근 발간한 보고서에 따르면 인구 고령화가 진행될수록 미래 소득을 당겨쓰는 대출 수요는 줄어들고, 여기에 저성장 추세가 이어질 경우 대출 수익성도 악화하면서 은행권 대출 사업의 매력도가 떨어질 것으로 전망된다. 지난해 기준 4대 금융그룹에서 이자수익이 차지하는 비중은 75~85%에 달했다.

이병윤 금융연구원 선임연구위원은 “은행들은 대출 위주 수익 창출 전략의 지속가능성이 현저히 떨어지게 될 것”이라며 “비이자수익 증대, 신탁이나 자산운용 등 고령화에 대비한 사업 확대, 해외 진출 확대 등 근본적인 전략 변화를 추진해야 한다”고 말했다.

한편, 고령층 비중이 높은 지역의 은행들은 안정적인 예금을 활용해 장기 자산 비중을 확대하는 경향도 보였다. 오랫동안 맡겨두는 돈이 상대적으로 많기 때문에 은행들이 이를 활용해 장기 투자를 늘리는 것이다. 이에 따라 자산과 부채 간의 만기 차이가 늘어난다. 지역 내 고령층 비중이 3.9% 증가할 경우, 총부채 만기는 크게 변동하지 않지만, 총자산 만기는 4.8개월 증가하며 자산과 부채의 만기 차이가 5.1개월 확대됐다.

예금보험연구소 관계자는 “고령화는 은행업뿐만 아니라 금융투자·보험업에도 구조적 변화를 초래할 가능성이 큰 만큼, 업권별 금융 리스크 변화를 고려하여 규제·감독 강화, 위험기반 차등보험료 체계 정교화 등 대응 방안을 마련할 필요가 있다”고 말했다.

|