철강 직격탄, 자동차 시총 7조원 ↓

공매도 잔고 증가, 관세부담에 부진

‘美생산기지·中감산 호재’ 반등기대

|

한·미 관세 협상 타결 후 2주간 국내 증시에서 가장 큰 낙폭을 보인 섹터는 철강·자동차주(株)인 것으로 나타났다. 철강 품목에 대해선 기존 50%의 고율 관세가 유지됐고 자동차는 관세율 15%를 적용받았지만, 대미 최대 수출 품목인 만큼 관세 여파에서 자유롭지 못했단 평가도 나온다.

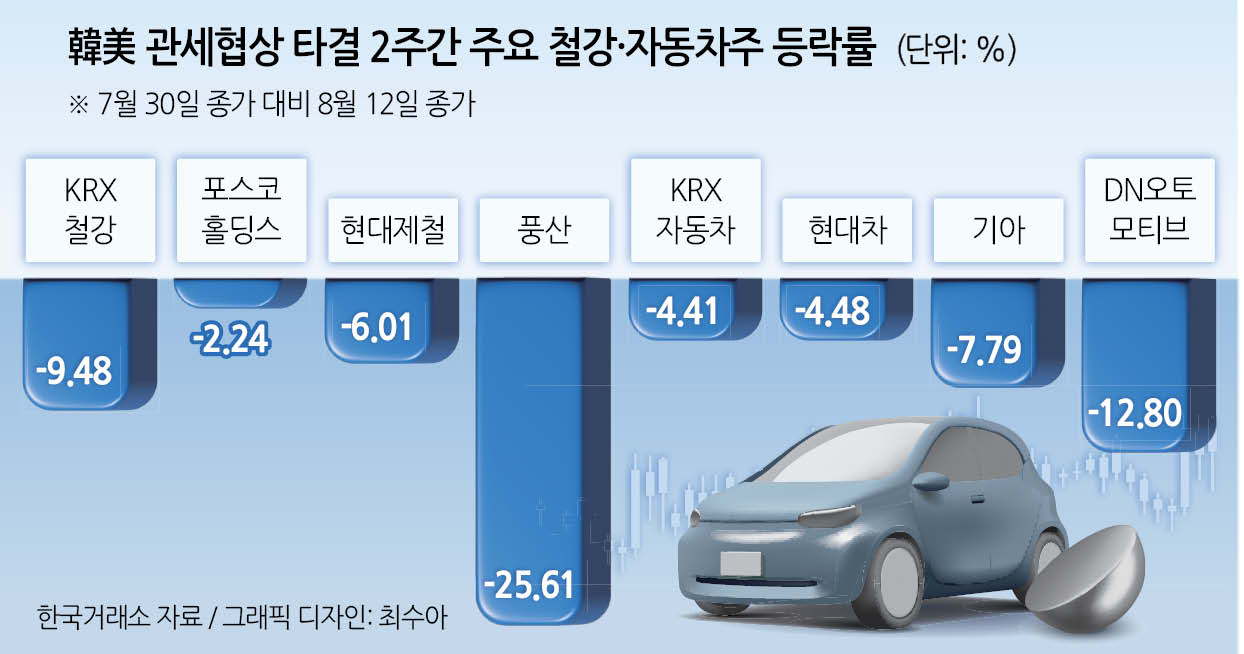

13일 한국거래소(KRX)에 따르면 지난달 30일 종가 대비 전날 종가까지 ‘KRX 철강’ 지수의 등락률은 -9.48%(2578.80→2334.45)을 기록했다. 해당 기간 KRX가 도출한 34개 산업지수 중 등락률 ‘꼴찌’에 해당하는 수치다. 이 기간 ‘KRX 자동차’ 지수의 등락률도 -4.41%(2087.78→1995.73)에 그쳤다. 주요 철강·화학주가 포함된 ‘KRX 철강’, ‘KRX 300 소재(-6.13%)’, ‘KRX 에너지화학(-5.83%)’ 지수에 이어 KRX 산업지수 중 네 번째로 수익률이 낮았다. ‘KRX 자동차’지수의 경우 포함된 20개 종목의 시총 감소액은 7조1960억원(141조1100억→133조9140억원)에 이르렀다.

자동차와 달리 철강 품목관세는 논의 대상에서 제외된 바 있다. 그만큼 철강 섹터는 직격탄을 맞은 모양새다. ‘KRX 철강’ 지수에 포함된 20개 종목 중 18개 종목이 최근 2주간 ‘마이너스(-)’ 수익률을 기록했다. 지수 내 시총 3대장인 포스코홀딩스(-2.24%), 고려아연(-6.96%), 현대제철(-6.01%) 모두 약세를 면치 못했다.

철강주에 비해 상대적으로 낙폭은 작지만, 자동차주 역시 관세의 부담을 피해 가지 못한 모양새다. 국내 대표 완성차 업체 현대차(-4.48%), 기아(-7.79%), KG모빌리티(-2.37%) 주가 흐름은 한미 관세 협상 타결 후 2주간 부진했다.

투자자들도 주요 철강·자동차주의 하락 가능성을 염두에 두고 있는 모양새다. 철강·자동차 섹터 주요 종목의 공매도 순보유 잔고가 최근 2주간 큰 폭으로 증가하면서다.

‘KRX 자동차’ 지수 구성 20개 종목에 대한 공매도 순보유 잔고는 7월 30일 2418억원에서 지난 7일 2827억원으로 16.91%(409억원) 증가했다. 같은 기간 ‘KRX 철강’ 지수 구성 20개 종목에 대한 공매도 순보유 잔고도 1539억원에서 1599억원으로 3.9%(60억원) 늘었다. 다만, 증권가에선 자동차·철강 섹터 주요 종목의 향후 주가 반등 포인트에 주목해 투자 전략을 수립할 필요가 있다 조언한다.

미국에 생산기지를 보유한 완성차, 자동차 부품기업의 경우 중장기적으로 경쟁력이 두드러질 가능성도 제기된다. 현대차·기아는 미국 앨라배마·조지아주 공장에서 연간 생산량 100만대 체제를 구축했다. ‘현대차그룹 메타플랜트 아메리카(HMGMA)’ 생산 규모 증대와 추가 설비 구축 등을 통해 현지 생산 규모는 더 늘어날 전망이다.

주요 자동차 부품사 중에도 에스엘은 테네시와 앨라배마, 서연이화는 앨라배마와 조지아에 생산공장을 갖췄다. 화신과 현대공업, 아진산업은 앨라배마와 조지아 등에 공장이 있다.

한국의 대미 철강 수출 비중이 10% 수준인 만큼 철강주의 관세 부담도 예상보다 덜할 수 있단 평가도 있다. 이종형 키움증권 리서치센터장은 “높은 관세 부과로 수익성에 일시적인 부정적 영향이 있겠지만 미국은 철강 생산능력이 부족해 추후 가격에 반영될 전망”이라며 “따라서 강관 등 국내 주력 수출 품목의 직접적 타격은 제한적일 것”이라고 분석했다.

글로벌 철강 업황에 호재가 발생했단 점도 주목할 지점이다. 중국 정부가 공급 과잉 문제가 지적된 철강업에 대한 대대적인 구조조정에 나서며 감산 움직임에 나섰다. 이에 장기간 국내 철강업을 짓눌렀던 중국발(發) 저가 물량 공세가 다소 완화, 국내 기업의 수익성이 개선될 것이란 기대가 형성 중이다. 신동윤 기자