美 금리인하 무게에 자금이탈 조짐

IMA 출시, 머니무브 가속화할 듯

|

시장금리가 좀처럼 꺾이지 않으면서 은행권의 자금 조달 압박이 커지고 있다. 한국은행의 기준금리 인하 기대가 약해지면서 은행채 금리가 뛰더니 연말 증시로의 ‘머니 무브’, 증권사 종합투자계좌(IMA) 출격까지 겹치며 자금 조달 여건이 악화되고 있다. 여기에 연말 대규모 예적금 만기 시즌까지 앞두면서 은행권들은 연 3%대 정기예금과 특판을 잇따라 출시하며 수신 경쟁에 뛰어들었다.

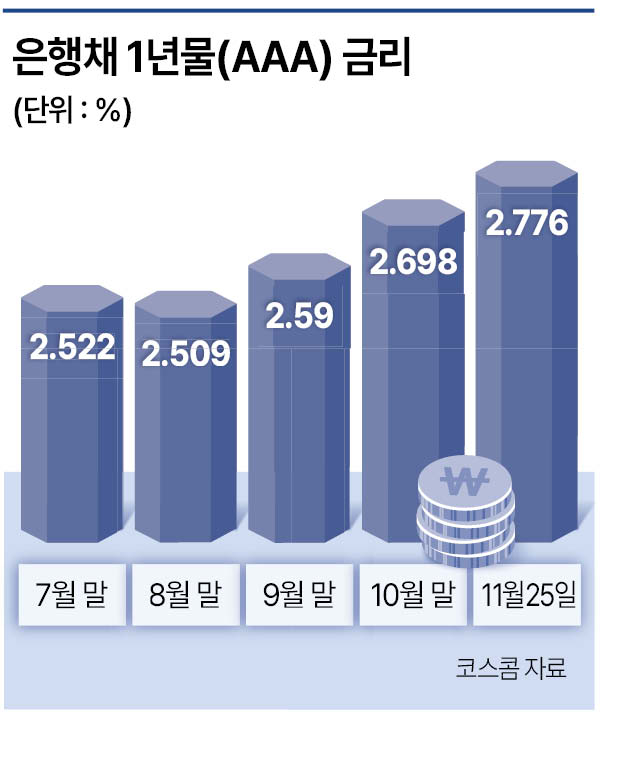

▶은행채 금리 최근 한 달 새 급등=28일 코스콤에 따르면 25일 기준 AAA등급 은행채 1년물 금리는 연 2.776%로, 불과 한 달전보다 약 0.17%포인트 오른 수준을 기록했다. 올해 최저점인 8월 14일(연 2.498%)과 비교하면 약 0.28%포인트 높다. 14일에는 연 2.848%까지 치솟았으며 11월 10일부터 20일까지 9거래일 연속 2.8%대를 웃도는 등 급등세가 이어졌다.

통상 은행들은 예금과 은행채 발행을 통해 자금을 조달한다. 한은의 기준금리 인하 전망이 약해지자 이달 들어 국채 10년물 금리가 3%대로 치솟았고 은행채 금리에도 상승 압력이 가해지고 있다. 국채 10년물 금리는 연 3.265% 수준으로 작년 7월 초 수준과 비슷하다. 여기에 국가 재정 지출 확대에 따른 채권 발행 증가 예상까지 겹치며 금리 상승 압력이 커지고 있다.

채권시장에선 은행권의 자금 조달 여건이 더 어려워질 것으로 보고 있다. 국고채 공급량이 늘어나면서 구조적으로 금리가 하락하기 힘든 환경이 조성됐다는 판단에서다. 올해 10~11월 국고채 발행량은 32조6000억원으로 예상된다. 이는 예년 평균(21조6000억원)의 약 1.5배 더 많이 발행되는 수준이다.

김성수 한화투자증권 연구원은 “10~11월 국고채 발행량이 예년 평균보다 약 1.5배 더 많이 발행될 것으로 보인다”면서 “여기에 성장과 정책, 대외 요인들까지 종합적으로 고려해보면 이제는 3%대 장기금리에 익숙해져야 할 때”라고 했다.

▶연말 증권가 머니무브 조짐=연말로 갈수록 증권가로 ‘머니무브’가 발생할 것이라는 관측 역시 은행권에선 부담스러운 대목이다. 미국 연방준비제도(Fed·연준) 인사들이 금리 인하 가능성에 힘을 실으며 일주일 사이 시장 전망이 금리 동결에서 금리 인하로 대폭 기울었다. 최근 증시 반등 기대감도 커지자 증시 대기 자금인 투자자 예탁금도 다시 80조원대(80조1953억원)을 넘어섰다.

여기에 연 4~8% 수익을 기대할 수 있는 증권사 IMA 출시 소식은 은행권에는 추가 부담 요인으로 작용하고 있다.

▶은행권, 수신상품으로 방어전=한동안 1금융권에서 보기 어려웠던 연 3%대 정기예금 특판이 다시 등장한 것도 은행들이 수신 규모를 키워 자금 조달책으로 활용하기 위한 전략으로 풀이된다. 은행 예금 금리는 8월 2.49%를 기록 후 9월 2.52%, 10월 2.57%로 꾸준히 오르고 있다.

KB국민은행은 총판매금액이 높을수록 금리가 높아지는 ‘공동구매정기예금’을 24일 출시했다. 예금에 동반 가입하는 인원이 많아질수록 금리 혜택이 커지는 공동구매 방식과 같은 구조로 최고 연 3%의 금리를 제공한다. 해당 상품은 작년 2월 청년희망적금 만기 도래 시기에 맞춰 청년 우대 금리를 적용한 특판을 선보인 이후 약 21개월 만의 재출시다.

이밖에 신한은행은 17일 ‘신한 마이플러스 정기예금’의 1년 만기 최고 금리를 연 2.8%에서 3.1%로 올렸다. 우리은행도 14일부터 ‘우리 첫거래우대 정기예금’의 최고 금리를 연 3%(1년 만기)를 제공하는 특판을 내놓았다.

수신경쟁이 치열해지면서 시중은행 예금 금리가 저축은행보다 되레 앞서가는 역전 현상도 벌어지고 있다. 은행연합회에 따르면, 5대 은행(KB국민·신한·하나·우리·NH농협)의 대표 정기예금 상품 최고 금리(1년 만기 기준)는 연 2.80∼2.85%까지 상승했다. 같은 날 기준 2금융권인 저축은행 평균 금리(전국 79개 저축은행의 12개월 만기 정기예금)인 연 2.73%을 웃돈다.

유혜림 기자