주요 기업 수출 비중 ‘쑥’…양호 실적 전망

시장 40~50% 점유한 항공부문 집중 필요

“독과점 아닌 MRO 시장 성장 중…진입 기회”

|

| 현대로템 창원공장 주행시험장에 선 K2 전차. 사진은 기사와 직접적 관련 없음. [현대로템 제공] |

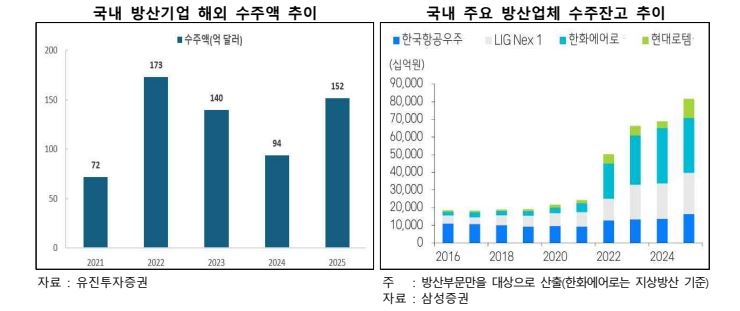

[헤럴드경제=고은결 기자] 국내 방위산업이 국방 예산에 의존하던 내수 중심 구조에서 벗어나 수출 주도형 산업으로 빠르게 전환되고 있다. 러시아-우크라이나 전쟁 이후 급증한 해외 수주가 실적으로 가시화되면서 주요 방산기업의 수출 비중이 내수를 추월한 것으로 나타났다.

7일 KDB미래전략연구소가 최근 발간한 ‘국내 방위산업 수출 동향과 시사점’ 보고서에 따르면 국내 주요 방산기업들의 해외 수주액은 과거 연간 20억~30억달러 수준이었지만, 2021년 이후 급증했다. 이는 2022년 발생한 러시아-우크라이나 전쟁 여파로 글로벌 군비 증강 기조가 확산된 영향이 큰 것으로 분석된다.

대규모 수주에 따라 기업들의 수주 잔고와 수출 비중도 급변했다. 2025년 3분기 기준 LIG넥스원을 제외한 국내 주요 방산업체들은 내수보다 수출 비중이 더 높다. 한화에어로스페이스의 경우 2021년 방산 부문 매출에서 수출액 비중이 4.8%에 그쳤는데, 지난해 3분기 기준에는 해당 비중이 53.4%로 늘었다. 같은 기간 한국항공우주산업(KAI)은 수출액 비중이 27.7%에서 55%로 늘었고, 현대로템의 경우 0%에서 72%로 급증했다.

|

| [KDB미래전략연구소 갈무리] |

지난해의 경우 국내 4대 방산기업은 인도 K9 자주포 2차 수출사업(3714억원), 폴란드 K9 자주포 자체 수출사업(4026억원), 폴란드 K2전차사업 2차 이행계약(8조9814억원), 필리핀 FA-50 추가사업(9753억원), 필리핀 FA-50 성능개량 사업(926억원) 등을 수주했다.

보고서는 이미 확보한 대규모 수주 물량이 순차적으로 매출과 이익에 반영됨에 따라 향후 수년간 양호한 실적 기조가 유지될 것으로 전망했다. 또한 중동과 동남아 등지에서 한국 무기체계에 대한 관심이 지속되고 있어 추가 수주 가능성도 높다고 봤다.

한국 방위산업의 글로벌 무기 수출 비중(SIPRI 기준)은 2019~2022년 평균 2.0%에서 2023년 2.1%, 2024년 3.3%로 꾸준한 상승세를 기록 중이다. 불안정한 국제 정세 속에서 한국 방산이 보유한 우수한 납기 대응 능력과 가격 경쟁력을 바탕으로 글로벌 시장 내 우위를 확보했다는 설명이다.

다만 수출 경쟁력의 지속가능성을 확보하기 위해서는 지상 장비에 편중된 수출 품목을 다각화해야 한다는 지적이 나온다. 지난 10년간(2014~2024년) 국내 무기체계별 수출 비중은 지상 장비가 65%로 압도적이며, 미사일·정밀유도무기가 18%로 그 뒤를 잇고 있다.

|

| [KDB미래전략연구소 보고서 갈무리] |

보고서는 글로벌 방산 시장에서 40~50%의 비중을 차지하고 단가가 높은 항공 부문에도 집중할 필요 있다고 짚었다. 특히 항공 엔진은 진입장벽은 높지만, 수명 주기가 길어 독자 개발 시 장기간 안정적인 수익 창출이 가능하다고 분석했다. 정부는 이에 대응해 2024년 12월 유·무인기용 1만5000lbf(파운드 포스, 1lbf는 1파운드에 가해지는 중력의 힘)급 이상 첨단 항공엔진 핵심 소재 및 부품 기술을 첨단전략기술로 지정, 2030년대 중후반 완료를 목표로 개발을 추진 중이다.

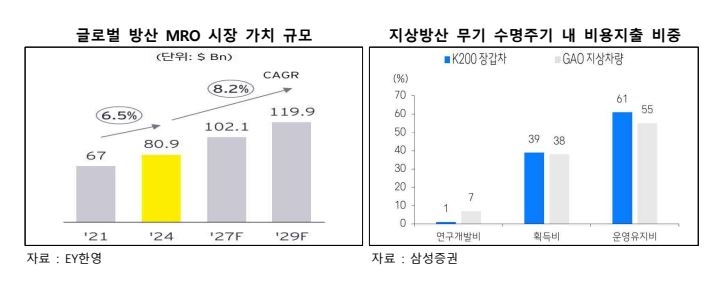

유지·보수·운영(MRO) 사업 역량 강화도 핵심 과제다. MRO는 무기체계 전체 수명주기비용 중 절반 이상의 후속 매출이 기대되는 유망한 분야다. 보고서는 “MRO 시장은 꾸준한 성장세인 가운데 독과점이 아니므로 역량 강화 시, 향후 다수의 시장 진입 기회가 있을 것으로 예상한다”고 설명했다.

|