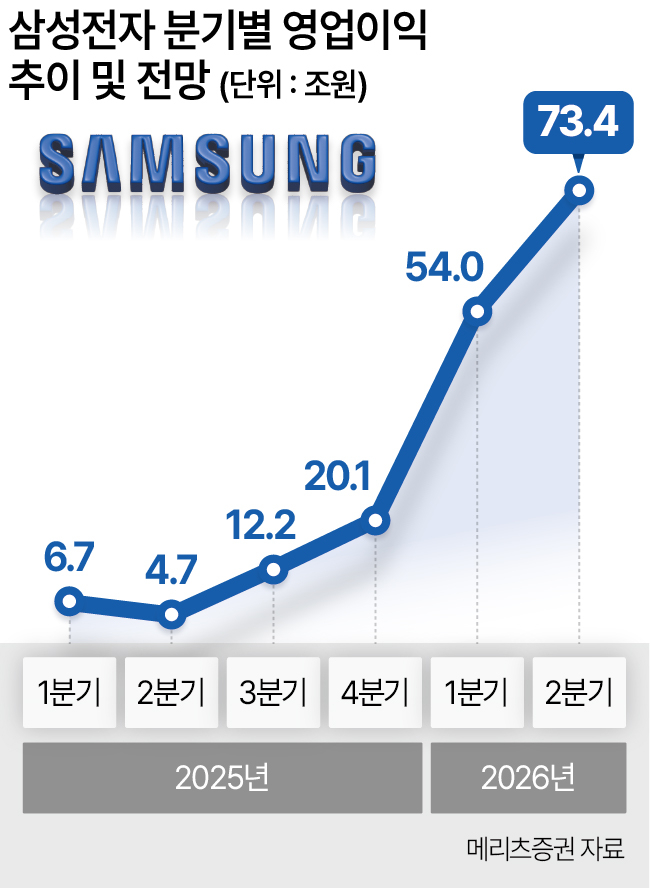

54조원 전망까지 나와…반도체 1등 공신

작년 연간 전체 이익 상회 예상

전체 영업이익의 93%가 메모리 사업서 발생

반도체 가격 급등에 MX·가전은 부진 불가피

|

| 경기도 수원시 삼성전자 본사 전경. [삼성전자 제공] |

[헤럴드경제=김현일 기자] 삼성전자가 오는 7일 올 1분기 잠정실적 발표를 앞둔 가운데 메모리 반도체 사업의 유례 없는 강세에 힘입어 사상 첫 50조원이 넘는 분기 영업이익을 달성할 것이란 전망이 나온다.

6일 금융투자업계에 따르면 삼성전자의 1분기 예상 매출은 117조원, 영업이익은 38조원 수준이다. 그러나 메리츠증권은 시장 예상치보다 42% 높은 54조원에 이를 것으로 내다봤다. 한국투자증권도 50조원을 찍을 것으로 예상했다.

글로벌 투자은행(IB) 시티증권은 삼성전자의 1분기 영업이익이 51조원을 기록할 것으로 전망해 시장 예상치를 훌쩍 뛰어넘는 ‘어닝 서프라이즈’ 기대감은 커지고 있다.

이는 지난해 4분기 기록한 역대 최대 분기 영업이익 20조1000억원을 거뜬히 뛰어넘는 수준이자 작년 한 해 거둔 영업이익 43조6000억원마저 추월한 수치다.

삼성전자는 작년 1분기 ‘갤럭시 S25’ 시리즈의 흥행으로 6조7000억원의 영업이익을 올리며 깜짝 실적을 달성한 바 있다. 올 1분기 영업이익은 범용 메모리 반도체 가격 급등으로 전년 대비 706%의 성장이 예상되는 상황이다.

반도체 사업을 담당하는 디바이스솔루션(DS)부문은 작년 3분기 7조원, 4분기 16조4000억원의 영업이익을 올리며 본격적인 성장 구간에 진입했다는 분석이 나왔다. 올 1분기 DS부문 영업이익은 전 분기보다 198% 증가한 48조9000억원에 달할 것으로 전망된다.

1등 공신은 메모리다. 전체 영업이익의 93%가 메모리에서 발생한 것으로 추정된다.

비메모리(시스템LSI·파운드리)사업부의 1조원대 적자에도 불구하고 메모리사업부가 50조원의 영업이익을 거두며 전체 실적 성장을 주도하는 흐름이 지속되고 있다.

반도체 업계에 따르면 1분기 범용 D램과 낸드 가격이 모두 전 분기 대비 90% 상승한 것으로 추정돼 메모리 사업의 성장을 견고하게 떠받치고 있다.

고객사 주문을 따라가지 못할 만큼 범용 메모리 공급이 여전히 부족한 상황에서 상대적으로 생산능력(capa)에서 가장 앞서 있는 삼성전자가 경쟁사 대비 우위를 점하고 있다는 분석이다.

|

여기에 지난 2월 업계에서 가장 먼저 엔비디아에 양산 출하한 6세대 고대역폭메모리(HBM4)의 판매 실적도 메모리 사업의 성장에 기여할 것으로 전망된다.

업계는 삼성전자가 1분기를 시작으로 반도체 부문은 물론 전체 실적이 매 분기마다 신기록을 갈아치우는 특수를 누릴 것으로 예상한다.

한국투자증권은 삼성전자의 영업이익이 ▷2분기 75조원 ▷3분기 83조원 ▷4분기 93조원으로 가파른 성장세를 이어갈 것으로 내다봤다.

메리츠증권은 4분기 영업이익을 104조원으로 예상해 분기 영업이익 100조원 돌파 가능성도 가시화하고 있다. 연간 영업이익도 300조원대 진입이 예상된다.

다만 반도체와 함께 실적의 한 축을 담당하는 모바일경험(MX) 사업부와 가전·TV 등 완제품(세트) 사업의 부진은 부담 요인으로 꼽힌다. 올해 사업부별로 희비가 극명하게 엇갈릴 것이란 전망이다.

MX사업부는 1분기 2조원이 넘는 영업이익을 거뒀을 것으로 추정되는 가운데 메모리 가격 급등 효과가 본격 반영된 2분기부터 1조원 안팎 수준으로 꺾일 것으로 예상된다. 가전 사업 역시 2분기부터 적자 가능성도 제기되는 상황이다.

이처럼 완제품 사업의 부진이 불가피한 상황에서 삼성전자의 전체 실적 향방은 결국 반도체 사업에 달렸다는 분석이 나온다.

김형태 신한투자증권 수석연구원은 “세트 수익성은 부진하겠지만 반도체 사업부의 캐파 우위와 가속기향 HBM 점유율 회복, 소캠(Socamm) 및 HBM4 매출 가시화 등 성장 기회가 주목된다”고 했다.