BBCN 뱅크 순익 3분기 연속 감소 주당 순익도 내려가

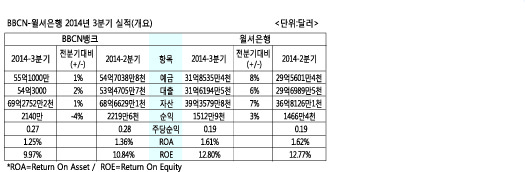

BBCN은 지난 3분기 특별한 모험에 나서지 않으면서 안정을 택했다. 하지만 20일 발표된 실적을 보면 여러가지 우려할 만한 사항이 발견된다. 예금과, 대출, 그리고 자산은 가각 1%,2%, 그리고 1% 늘면서 일면 성장한 듯 보이지만 순익은 3분기 연속 감소했고 이에 따라 주당 순익도 0.27까지 내려갔다. 이에 따라 순이자 마진 또한 4.15%로 전년 동기 4.42%에 비해 크게 하락했다. 4분기 연속 하락한 수치다. 케빈 김 행장의 골머리를 앓게할 부분이다.

ROA와 ROE도 각각 1.36%에서 1.25%로 10.84%에서 9.97%로 떨어졌다. BBCN은 같은 날 실적을 발표한 윌셔은행과는 다르게 이자율을 높여 예금이 증가하는 상품 비율을 줄이고 차입금을 늘려 펀딩 비용 관리에 나섰다. BBCN은 높은 이자를 앞세워 고객을 충원하기 보다는 이자가 낮은 채권을 예금으로 옮기는 식으로 마진을 관리했다. 지난 2분기 위축됐던 SBA사업은 3분기 반등하면서 전분기의 부진을 소폭 만회했다.

BBCN의 경우 최근 모기지 사업 강화 등 포트폴리오를 다각화 하기 위해 외부에서 대거 인력을 영입하면서 전분기에 비해 고용 인원이 약 40명 가량 늘어 총 인건비가 크게 증가했지만 이들이 아직까지는 뚜렷한 결과물을 내놓지 못하고 있어 고민이 늘고 있다. 또 이번 실적 보고를 보면 대손충당금이 늘어난 것을 확인할 수 있는데 이 역시 BBCN이 성장에 어려움을 겪고 있다는 것을 보여주는 신호라는 해석이다.

BBCN 케빈 김 행장은 전분기와 같이 ‘기복없는 실적(Overall Consistency)’이라는 표현을 사용했는데 김 행장은 이날 실적 발표와 함께 “가주는 물론 뉴욕과 뉴저지에서 대출 고객이 늘고 있고 서북부와 시카고에서도 영업망이 강화되는 만큼 장기적으로는 성장 가능성이 크다”며 “이제 한국 서울에도 오피스를 여는 만큼 BBNC의 전망은 그 어느때보다 밝다”고 자평했다.

윌셔은행 자산과 순익 늘었으나 주당 순익은 전분기와 동일

윌셔은행의 3분기 실적표에서 가장 눈에 띠는 항목은 성장을 위해 수익률 감소를 무릅쓴 것이다.

윌셔은행 3분기 실적은 외형적으로는 플러스다. 우선 예금이 31억8535만4000달러로 2분기에 비해 8%늘었고, 대출 또한 전분기 대비 6% 증가한 31억6194만5000달러를 나타냈다. 이에 따라 자산과 순익도 각각 7%와 3% 늘어난 39억3579만8000달러와 1512만9천달러로 집계됐다. 하지만 이러한 성장세에도 불구하고 주당순익은 0.19로 2분기와 같았고 ROA는 1.61%로 오히려 0.01% 감소했다. 여기에 REO도 12.80%로 전분기 12.77%과 큰 차이가 나지 않았다.

이처럼 수익성이 줄어든 것은 우선 예금 구성비가 달라진 것이 크게 작용했다. 윌셔은행의 실적표에 따르면 전체적 예금은 늘었음에도 은행의 자산 관리에 중요한 비이자 예금은 줄어든 반면 이자를 지급하는 상품(CD포함)은 늘어났다. 넷 마진 역시 0.09%포인트 가량 낮아졌다. 이는 최근 내놓은 고금리 CD상품으로 인해 윌셔은행에 고금리 CD 고객이 증가하면서 은행이 지급하는 이자가 늘어난 것이 수익적인 측면에서는 큰 도움이 되지 못한것으로 보인다.

윌셔은행은 2분기에 이어 3분기에서도 기업 대출에 영업전략의 무게 중심을 두겠다는 방침과 달리 대출 포트폴리오에서 상업용 부동산 대출 비중이 여전히 높게 나타났다.

이는 단기성과를 위해 부동산 대출쪽으로 집중했다는 것으로 그만큼 리스크도 높아졌음을 뜻한다. 금융위기 이전 성장 위주로 내달리다가 낙마했던 전 행장 시절의 과거 영업관행으로 회귀하려 한다는 지적이 나오는 이유다.

재판매용 SBA대출 재고 물량도 흥미롭다. 윌셔은행은 1분기에 2천780여만달러에 달하던 SBA 재판매용 대출규모를 2분기에 크게 줄인 바 있다. 재고 물량을 서둘러 매각, 2분기 실적표에 반영시킨 흔적도 나타났다. 이것은 윌셔은행을 SBA의 최강으로 이끌었던 애나 정 전무 등 SBA팀원 10여명이 대거 한미은행으로 자리를 옮긴 후유증이었다. 그러나 3분기에서는 이 재고물량이 다시 1620만달러로 늘었다. 이는 4분기에 이를 판매해 수익성을 맞추려는 의도로 해석할 수 있다는 분석이다. 한편 일각에서는 윌셔은행이 올해 안에, 늦어도 내년 연초 까지는 수익성 개선을 위한 소규모의 구조조정을 취할 여지가 있다는 전망도 나오고 있다.

윌셔은행 유재환 행장은 “비즈니스 측면에서 볼때 아주 좋은 3분기를 보냈다. 대출은 4억달러를 넘기며 역대 최고치를 기록하고 있고 대출 분야도 균형을 갖췄다. 여기에 3분기 동안 대출 포트폴리오가 27%나 증가했다. 올해 남은 기간 동안에도 이와 같은 긍정적인 추세를 이어갈 것으로 기대한다”고 말했다. 최한승 기자