|

ⓒ2009 Koreaheraldbiz.com | |

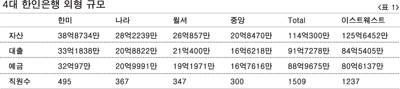

지난 3월말 기준으로 볼때 4대 한인은행들은 자산규모가 20억~38억달러, 예금은 16억~32억달러, 대출은 16억~33억달러 수준이다. 이를 단순히 합쳐보면 자산규모 114억300만달러에 89억달러에 조금 못미치는 예금을 보유한 어엿한 중급 은행이 탄생한다. 이민자 커뮤니티에서 탄생해 리저널 은행으로 성장한 롤모델 격인 이스트웨스트은행이 자산규모 125억달러에 80억달러를 넘는 예금고를 가진 정도니 외형적으로는 비슷하다. <표 1 참조>

직원 수는 한미가 495명으로 가장 많으며 중앙이 300명으로 가장 적다. 이들은 각각 본점에 100여명 안팎의 직원들을 두고 있으며 나머지는 지점 근무 직원들이 된다. 이정도 규모의 M&A를 가정해 볼 때 35~40% 수준의 인력감축이 불가피할 가능성이 높으니 감원에 따른 아픔은 피할 수 없다. 우선적으로 볼 때 직급이 높을수록 생존 가능성이 적어진다. CEO·CCO·CFO·COO 등 고위 경영진 자리는 최소 4대 1의 경쟁률이 되며, 차석(Deputy)을 둔다 해도 생존률에 큰 차이는 없다.

이같은 계산은 이사진에서도 다를게 없다. 연봉이 높은 직원들이 많이 빠지게 되니 효율성 제고에도 많은 효과를 볼 수 있다. 이외에도 본점 직원으로 간주되는 어카운팅, 노트센터, 콜센터, 론, 오퍼레이션 등의 부서에서 많은 수의 감원이 불가피하다. 한 은행 관계자는 “실제 4개 은행이 합친다면 자동적으로 따르는 감원이 한인 커뮤니티에 미치는 영향이 엄청날 것”이라며 “지점보다는 본점에 미치는 영향이 더 큰데, 지점 직원은 다른 곳으로 이동 배치될 수 있지만 고위 간부직은 그럴 수 없기 때문”이라고 말했다.

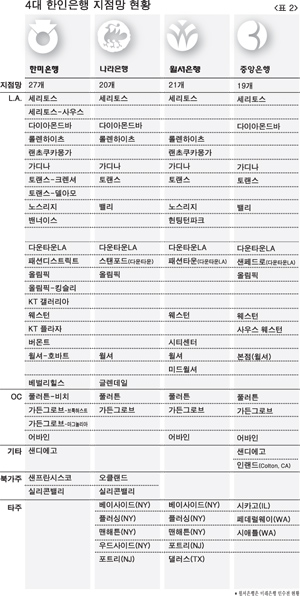

간부급을 제외하고 얼마나 많은 수의 직원이 줄어들지는 4대 은행들의 영업망이 중복되는 여러 지역에서 얼마나 많은 지점이 정리되느냐에 달렸다. 4개 은행의 지점망을 합쳐보면 캘리포니아, 뉴욕, 뉴저지, 텍사스, 워싱턴, 일리노이 등 6개주에 총 87개 지점이 있다. 한미의 샌프란시스코 및 베벌리힐스, 나라의 글렌데일 및 오클랜드, 윌셔의 헌팅턴파크 및 댈러스, 중앙의 시카고 및 시애틀 2개 지점 등 다른 은행과 겹치지 않는 곳에 위치한 지점들은 지점장 교체는 가능해도 지점 자체는 그대로일 가능성이 높다. <표 2 참조>

문제는 한인 밀집 지역으로서 4개 은행들의 경쟁이 치열한 곳들이다. LA한인타운과 LA다운타운은 물론 가디나-토랜스, 세리토스, 다이아몬드바-로렌하이츠, 밸리, 풀러튼, 가든그로브, 어바인 등의 남가주 일대 모두에 4개 은행 대부분이 지점을 갖고 있다. 이외에도 나라와 윌셔가 지점을 갖고 있는 뉴욕, 뉴저지 지역 지점들도 통폐합 대상이다. 샌디에고, 실리콘밸리 등 2개 지점만 있는 곳은 한곳을 남기고 다른 한곳은 이전하는 방법도 가능하다.

한 한인은행의 간부는 “위치가 중복되는 지역에서 남길 지점을 정한다면 더 많아질 고객을 서비스할수 있을 정도의 규모도 중요한 고려 요인”이라며 “지점을 폐쇄한다면 건물주와 이전에 맺어놓은 리스도 골칫거리가 될 것”이라고 말했다. 또다른 한인은행 간부는 “거의 모든 한인은행들이 한인들이 많이 몰려있는 지역에 지점을 갖고 있어 물리적인 시너지가 그리 클 가능성은 많지 않다”며 “워낙에 지점망이 중복되는 곳이 많으니 지점 통폐합을 하고 나면 인력 구성의 질과 효율성이 높아지는 효과는 분명 기대할 수 있겠다”고 말했다.

염승은 기자 |